新NISAの積立運用シミュレーションを金額別・利回り別に解説!

投資で稼ぎたいあなたにオススメの記事

GMOクリック証券|100万口座突破!業界最安の手数料で始めよう→高機能チャートとスマホアプリで快適トレード|口コミや手数料、キャンペーンなどを徹底解説

今話題の中国株で賢く稼ぐ!

→【中国株のオススメ銘柄5選|買い方・選び方も徹底解説

1株からでも買えて優待ももらえる!

→少額でも株主優待や高配当を狙えるオススメ銘柄10選

次世代型ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

2024年に制度が変わった新NISAは、さまざまなメディアで取り上げられており、注目されています。そのため、新NISAに興味を持ち始めた方は多いのではないでしょうか。しかし、新NISAでどのくらい資産を増やせるのかわからなければ、なかなか始められないでしょう。

この記事では、新NISAの積立運用シミュレーションを、積立金額や利回り別に解説していきます。

複数のシミュレーション結果は表でまとめているので、新NISAで自分に最適な運用方法を知りたい方は、ぜひ参考にしてくださいね。

オススメ口座でいち早くNISAを始めたい方は……

目次

新NISAは何が変わったのか?旧NISAからの変更点

「新NISA」とあるように、2024年からNISAの制度が変更されました。新NISAを知るためにも、旧NISAからどのような変更点があったのかを把握しておきましょう。

- 成長投資枠・積立投資枠が併用可能

- 非課税保有期間が無期限に

- 年間投資枠の拡充

成長投資枠・積立投資枠が併用可能

旧NISAでは、一般NISA(現成長投資枠)とつみたてNISA(現積立投資枠)があり、併用ができませんでした。そのため、どちらかを選択する必要がありました。

しかし、新NISAでは成長投資枠と積立投資枠の併用が可能となります。

非課税保有期間が無期限に

旧NISAは非課税保有期間が決められていました。つみたてNISAでは最大20年、一般NISAでは最大5年が非課税保有期間でした。

新NISAは非課税保有期間が無期限となります。非課税保有期間を気にする必要がなくなったため、新NISAは長期投資により適した制度になったといえるでしょう。

年間投資枠の拡充

旧NISAの年間投資枠はつみたてNISAで40万円、一般NISAで120万円でした。先述したように、旧NISAでは成長投資枠と積立投資枠の併用ができません。つみたてNISAを選択すると40万円の投資枠となっていたため、少額での投資に限られていました。

しかし、新NISAでは年間投資枠が拡充されました。年間投資枠は積立投資枠で120万円、成長投資枠で240万円となります。さらに併用が可能となったことで、より多くの資金を投資できるようになったのです。

新NISAの積立はまず目標金額や積立額を決めよう

新NISAで積立を始めるときは、目標金額や積立額の設定が重要です。運用方針が決まらないまま新NISAの積立を始めてしまうと、何をもってゴールとするのかが分からなくなってしまうからです。

まずは下記の項目を決めていきましょう。もし目標金額や積立額等が決められないのであれば、後ほど解説するシミュレーションを参考にしてください。

- 毎月の積立額

- 目標額

- 運用利回り

- 運用期間

毎月の積立額

毎月の積立額は、収入の10%から20%がひとつの目安となります。

毎月の積立額を決める際に重要なのは、無理のない金額を設定することです。資産形成をするために、新NISAを活用することは有効な方法であるといえます。しかし、日常生活に影響が生じるほどの積立額を設定すると、長く続けられなくなる可能性があります。

収入の10%から20%程度であれば、無理のない積立ができるでしょう。

ちなみに、新NISAは毎月の積立金額を柔軟に変更することができます。無理なく、長期間長期間継続できる金額を設定しましょう。

目標額

将来受け取りたい金額をいくらにしたいのかで、目標額が決まります。

例えば、老後2,000万円問題に対処するために、新NISAを始めると仮定しましょう。新NISAを30歳で開始して、60歳で受け取るとします。この場合は、1ヶ月あたり6万円程度を積み立てれば達成できます。

目標額を決めれば、自ずと毎月の積立額が見えてくるでしょう。

運用利回り

運用利回りが実際に何%となるのかは、運用をしてみなければ分かりません。ただ、新NISAでの運用利回りのシミュレーションでは3%や5%、7%で計算するケースが多いです。その他には、任意の運用利回りで計算してもよいでしょう。

iDeCo記事となりますが、運用利回りがよい銘柄や商品をまとめた記事がこちらです。参考にしてみてはいかがでしょうか。

運用期間

先述したように、新NISAでは非課税保有期間が無期限となりました。そのため、いつ売却しても課税されないので、運用期間を柔軟に決めやすいです。

老後資金として受け取りたいのであれば60代、ライフイベントが重なりやすく、出費がかさむときに現金化したいのであれば40代、といったように決めるとよいでしょう。

【積立額別】新NISA運用シミュレーション

では、先述した積立額や目標金額ごとにシミュレーションしていきましょう。下記の3つの積立額別にシミュレーションしてみました。なお、複利計算は年1回として、小数点以下を四捨五入しています。

- 月に1万円を積み立てた場合

- 月に5万円を積み立てた場合

- 月に10万円を積み立てた場合

月に1万円を積み立てた場合

月に1万円を積み立てた場合は、このような運用シミュレーションとなります。

| 投資期間 | |||

| 運用利回り | 10年間 | 20年間 | 30年間 |

| 1% | 126.1万円 | 265.5万円 | 419.6万円 |

| 3% | 139.7万円 | 328.3万円 | 582.7万円 |

| 5% | 155.2万円 | 411万円 | 832.2万円 |

| 7% | 173万円 | 520.9万円 | 1,219.9万円 |

| 10% | 204.8万円 | 759.3万円 | 2,260.4万円 |

月に5万円を積み立てた場合

月に5万円を積み立てた場合のシミュレーションはこちらです。

| 投資期間 | |||

| 運用利回り | 10年間 | 20年間 | 30年間 |

| 1% | 630.7万円 | 1,327.8万円 | 2,098.1万円 |

| 3% | 698.7万円 | 1,641.5万円 | 2,913.6万円 |

| 5% | 776.4万円 | 2,055.1万円 | 4,161.2万円 |

| 7% | 865.4万円 | 2,604.6万円 | 6,099.8万円 |

| 10% | 1,024.2万円 | 3,796.8万円 | 1億1,302.4万円 |

月に10万円を積み立てた場合

月に10万円を積み立てたシミュレーション結果はこちらです。

| 投資期間 | |||

| 運用利回り | 10年間 | 20年間 | 30年間 |

| 1% | 1,261.4万円 | 2,655.6万円 | 4,196.2万円 |

| 3% | 1,397.4万円 | 3,283万円 | 5,827.3万円 |

| 5% | 1,552.8万円 | 4,110.3万円 | 8,322.5万円 |

| 7% | 1,730.8万円 | 5,209.2万円 | 1億2,199.7万円 |

| 10% | 2,048.4万円 | 7,593.6万円 | 2億2,604.8万円 |

【目標金額別】新NISA運用シミュレーション

目標金額別に、新NISA運用シミュレーション表を見ていきましょう。下記の3つの条件で、シミュレーション表を作成しました。こちらも複利計算は年1回として、小数点以下を四捨五入しています。

- 500万円と目標とする場合

- 1,000万円を目的とする場合

- 3,000万円を目的とする場合

500万円と目標とする場合

500万円を目標金額とした場合のシミュレーションは、下記の通りです。

| 毎月の積立額 | |||

| 運用利回り | 1万円 | 5万円 | 10万円 |

| 1% | 34年11か月 | 8年1か月 | 4年2か月 |

| 3% | 27年1か月 | 7年6か月 | 3年12か月 |

| 5% | 22年7か月 | 6年12か月 | 3年10か月 |

| 7% | 19年7か月 | 6年8か月 | 3年9か月 |

| 10% | 16年6か月 | 6年2か月 | 3年6か月 |

500万円が目標金額であれば、毎月1万円の積み立てでも時間をかければ達成しやすいでしょう。運用利回りが1%だったとしても、34年11か月で達成する想定となります。

1,000万円を目的とする場合

1,000万円を目標金額とした場合のシミュレーションはこちらです。

| 毎月の積立額 | |||

| 運用利回り | 1万円 | 5万円 | 10万円 |

| 1% | 60年8か月 | 15年6か月 | 8年1か月 |

| 3% | 41年10か月 | 13年7か月 | 7年6か月 |

| 5% | 32年11か月 | 12年2か月 | 7年 |

| 7% | 27年7か月 | 11年1か月 | 6年8か月 |

| 10% | 22年6か月 | 9年11か月 | 6年2か月 |

500万円よりもハードルが高い1,000万円を目標金額とした場合、毎月1万円を積み立てて運用利回りが5%であれば、32年11か月で達成できます。少額の積み立てでも、何とか目標が達成できそうです。

3,000万円を目的とする場合

3,000万円を目標とする場合は、このようなシミュレーション結果となりました。

| 毎月の積立額 | |||

| 運用利回り | 1万円 | 5万円 | 10万円 |

| 1% | 125年4か月 | 40年7か月 | 22年4か月 |

| 3% | 71年6か月 | 30年7か月 | 18年9か月 |

| 5% | 52年2か月 | 25年2か月 | 16年4か月 |

| 7% | 41年10か月 | 21年7か月 | 14年6か月 |

| 10% | 32年9か月 | 18年 | 12年7か月 |

3,000万円を目標とすると、毎月の積立額がカギを握ります。もし毎月の積立額が1万円の場合、3,000万円に達成するには運用利回りが10%だったとしても、32年以上かかってしまいます。

運用利回りを3%と見積もったとして、最低でも毎月5万円は積み立てていきたいところです。

【積立期間別】新NISA運用シミュレーション

新NISAの運用は積立期間が異なると、どのようなシミュレーションとなるのでしょうか。下記の3つの積立期間を、期間別に見ていきましょう。

- 新NISAを10年間運用した場合

- 新NISAを20年間運用した場合

- 新NISAを30年間運用した場合

新NISAを10年間運用した場合

新NISAを10年間運用すると、下記のシミュレーションとなりました。

| 毎月の積立額 | |||

| 運用利回り | 1万円 | 5万円 | 10万円 |

| 1% | 126.1万円 | 630.7万円 | 1,261.4万円 |

| 3% | 139.7万円 | 698.7万円 | 1,397.4万円 |

| 5% | 155.2万円 | 776.4万円 | 1,552.8万円 |

| 7% | 173万円 | 865.4万円 | 1,730.8万円 |

| 10% | 204.8万円 | 1,024.2万円 | 2,048.4万円 |

新NISAを20年間運用した場合

新NISAを20年間運用したシミュレーションは、下記のとおりです。

| 毎月の積立額 | |||

| 運用利回り | 1万円 | 5万円 | 10万円 |

| 1% | 265.5万円 | 1,327.8万円 | 2,655.6万円 |

| 3% | 328.3万円 | 1,641.5万円 | 3,283万円 |

| 5% | 411万円 | 2,055.1万円 | 4,110.3万円 |

| 7% | 520.9万円 | 2,604.6万円 | 5,209.2万円 |

| 10% | 759.3万円 | 3,796.8万円 | 7,593.6万円 |

新NISAを30年間運用した場合

新NISAを30年間運用すると、下記のような資産推移が予想されます。

| 毎月の積立額 | |||

| 運用利回り | 1万円 | 5万円 | 10万円 |

| 1% | 419.6万円 | 2,098.1万円 | 4,196.2万円 |

| 3% | 582.7万円 | 2,913.6万円 | 5,827.3万円 |

| 5% | 832.2万円 | 4,161.2万円 | 8,322.5万円 |

| 7% | 1,219.9万円 | 6,099.8万円 | 1億2,199.7万円 |

| 10% | 2,260.4万円 | 1億1,304.4万円 | 2億2,604.8万円 |

新NISAの上限1800万円を最速で使い切る場合のシミュレーション

新NISAの上限は1800万円です。資金に余裕がある方は、新NISAの上限の1800万円をスピーディに使い切ることが可能です。では、新NISAの上限である1800万円を使い切る場合は、どのようなシミュレーションとなるのでしょうか。

ここでは、下記の2つの条件でシミュレーションしました。

- 年間投資枠360万円を5年で使い切る場合

- つみたて投資枠120万円を毎年使い切る場合

年間投資枠360万円を5年で使い切る場合

新NISAの年間投資枠は積立投資枠が120万円、成長投資枠が240万円、合計で360万円と定められています。つまり、毎月最大で30万円積み立てることができます。

年間投資枠である360万円を5年で使い切る場合、下記のシミュレーション結果となりました。複利計算は年1回として、小数点以下を四捨五入しています。

| 運用利回り | 資産額 |

| 1% | 1,844.9万円 |

| 3% | 1,939.4万円 |

| 5% | 2,040.1万円 |

| 7% | 2,147.7万円 |

| 10% | 2,323.1万円 |

つみたて投資枠120万円を毎年使い切る場合

つみたて投資枠の120万円を毎年使い切ると想定した場合は、毎月10万円を積み立てていきます。つみたて投資枠120万円を毎年使い切ることを条件として、下記の利回りごとに見ていきましょう。

- 運用利回り3%

- 運用利回り5%

- 運用利回り7%

運用利回り3%

運用利回りを3%とした場合のシミュレーションはこちらです。

| 積立期間 | 資産額 |

| 5年 | 646.4万円 |

| 10年 | 1,397.4万円 |

| 15年 | 2,269.7万円 |

運用利回り5%

運用利回りが5%だった場合のシミュレーション結果は、下記のようになりました。

| 積立期間 | 資産額 |

| 5年 | 680万円 |

| 10年 | 1,552.8万円 |

| 15年 | 2,672.8万円 |

運用利回り7%

運用利回りを7%と仮定した場合のシミュレーション結果はこちらです。

| 積立期間 | 資産額 |

| 5年 | 715.9万円 |

| 10年 | 1,730.8万円 |

| 15年 | 4,144.7万円 |

新NISAのシミュレーションで重要なポイント

新NISAのシミュレーションを行う場合は、下記の2つのポイントを抑えておくことが重要です。下記の2つのポイントを把握した上で、シミュレーションを行いましょう。

- 自分の資金や生活にあった金額で運用する

- 必ずしもシミュレーションどおりに資産が増えるとは限らない

自分の資金や生活にあった金額で運用する

新NISAは投資によって得た利益に課税されない、優れた制度です。そこで短期的に資産を増やしたいがために、投資額を大きくしたいと考えている方も多いでしょう。

しかし、投資額が大きければ大きいほど、リスクも比例して大きくなります。自分の資金や生活にあった金額での運用が重要です。無理のない投資を心がけましょう。

また、投資資産の価値が下がったとしても、生活に影響しない金額で投資することも大切です。

必ずしもシミュレーションどおりに資産が増えるとは限らない

新NISAのシミュレーション結果が良いと、実際に儲けた気持ちになってしまうかもしれません。しかし、シミュレーション結果はあくまでも予測であり、シミュレーションどおりとなるわけではありません。

新NISAはあくまでも投資です。予測が外れることは往々にしてあります。さまざまな条件でシミュレーションを行っておくことをおすすめします。

新NISAで安全にリターンを得るための運用のコツ

先述したように、新NISAは投資である以上、資金が減るリスクがあります。そのため、リスクを抑えて投資することが重要です。新NISAで安全にリターンを得るためには、下記の3つのコツを知っておくとよいでしょう。

- 長期運用を前提とする

- 投資先を分散させる

- 手数料の安い証券会社で行う

長期運用を前提とする

長期運用は投資の基本中の基本です。株価は短期で見ると、一時的に下がるケースがあります。しかし長期間で見れば、株価が回復して高値を目指すケースも珍しくありません。

また、複利の効果を活かせる点も長期運用のメリットです。複利とは、投資元本と投資によって得た利益に対して、さらに利子が付くことを指します。複利を最大限に活かせば、雪だるまのように資産が増えていくことが期待できます。

一時的に価値が下がったとしても、慌てて売却することがないように、どっしりと構え長期間運用することを目指しましょう。

投資先を分散させる

投資先の分散も、リスクを抑えるために有効な方法です。投資先を1つに限定していると、保有している銘柄の株価が下落したときに、大きな損失を被ってしまいます。しかし投資先を分散していれば、株価の下落していない銘柄で、損失分をカバーできるのです。

銘柄や地域等を分散して、安全にリターンを得られるポートフォリオを構築していきましょう。

手数料の安い証券会社で行う

新NISAで投資をする際は、手数料が発生します。手数料がかかってしまうと、リターンの最大化が難しくなってしまうでしょう。この手数料がいくらかかるのかは、証券会社によって違いがあります。

手数料の安い証券会社を選択して、新NISAによる投資を行うとよいでしょう。

新NISAにオススメの手数料が安い証券会社3選

新NISAでは、手数料が安い証券会社を選択することが重要です。手数料を安くできればコスト削減となり、リターンの最大化が期待できます。ここからは、手数料が安い証券会社を3つ紹介していきます。新NISAに適した証券会社が決められない方は、下記の3社から選ぶとよいでしょう。

- マネックス証券

- SBI証券

- 楽天証券

マネックス証券

引用元:マネックス証券

マネックス証券は国内株式をはじめ、外国株式や投資信託の手数料が無料です。また、米国株や単元未満株等の一部の取引においては、キャッシュバック形式により実質無料となります。安い手数料の証券会社を探している方にとって、マネックス証券は魅力的にうつるでしょう。

また、取扱銘柄も充実しています。成長投資枠では1,000銘柄を超えるファンドが投資対象に選定されています。また、投資初心者に人気のeMAXIS Slimシリーズも取り扱っている点もメリットだといえるでしょう。さらにNISA口座において、クレカ積立のポイント還元率が最大で2.2%となります。(2024年9月30日までの期間限定)

新NISAの証券会社選びに迷った際は、マネックス証券を検討してみるとよいでしょう。

SBI証券

引用元:SBI証券

SBI証券の新NISAでは、国内株式の売買手数料と投資信託の買付手数料が無料です。また、2024年からは米国株式と海外ETFの売買手数料が無料となりました。

SBI証券の投資信託は、2,600本以上もの取扱があります。投資方針に応じて投資信託を選べる点がメリットです。さらにVポイントやPontaポイントなど、さまざまなポイントが貯められます。Vポイント以外は投資信託と国内株式の買付に利用可能です。

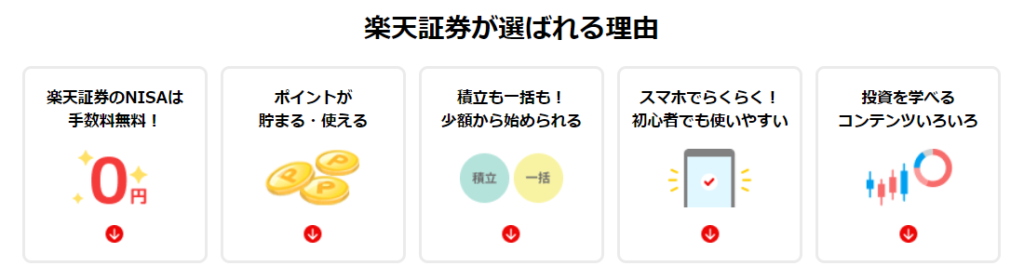

楽天証券

引用元:楽天証券

楽天証券の新NISAは国内株式や外国株式、投資信託等の手数料がかかりません。中国ETFを除いた中国株式と、シンガポールETFを除くアセアン株式は手数料がかかります。

また、楽天カード決済による積み立ては新NISAにも対応しています。積立額に応じて楽天ポイントが貯まるので、楽天市場で買い物をする方におすすめです。さらに、楽天ポイントはポイント投資にもあてられます。

新NISAのシミュレーションに関するよくある質問

新NISAのシミュレーションに関するよくある質問は、下記の3つです。新NISAを始める前に確認しておくとよいでしょう。

- 新NISAの積立投資枠である1800万円を使い切った後はどうなる?

- NISAの積立はいくらから始められる?

- 20代でもNISAはやるべき?やるとしたら毎月いくら積み立てるべき?

新NISAの積立投資枠である1800万円を使い切った後はどうなる?

新NISAの積立投資枠である1800万円を使い切った後は、保有している銘柄を売却するまで新規での投資はできません。もし新たに投資をするのであれば、課税口座を利用することとなります。

保有している銘柄を売却した場合、新NISAの積立投資枠を再び利用できるようになります。ただし、新NISAの積立投資枠を再利用できるのは翌年となるので、保有している銘柄を売却するタイミングに注意が必要です。

NISAの積立はいくらから始められる?

NISAの積立は最低100円から可能です。少額から始めて、少しずつ積立額を増やしてもよいでしょう。

NISAの最低積立額は証券会社によって異なります。この記事で紹介した3つの証券会社は、どれも100円から積立ができます。

20代でもNISAはやるべき?やるとしたら毎月いくら積み立てるべき?

20代でもNISAはやるべきです。NISAを早く始める分だけ、長期運用が可能となります。複利の効果を活かすメリットもあるので、20代からのNISAの活用をおすすめします。

NISAの積み立てをやるとすれば、収入の10%から20%がひとつの目安です。無理のない金額を設定することが重要です。

まとめ:シミュレーションを参考に新NISAを適切に運用しよう

さまざまな条件で、新NISAのシミュレーションをしました。積立額や目標金額額が違えば、シミュレーション結果が大きく異なることが分かったのではないでしょうか。自分に合った積立額や目標金額を決めてから、シミュレーション結果を見てみることをおすすめします。

新NISAは長期運用が前提です。まずはこの記事で紹介した証券会社で口座開設をして、できるだけ早く投資を始めるとよいでしょう。

内田 まさみ

内田 まさみ

山中 康司

山中 康司