ドルコスト平均法が積立投資に有効なのは嘘?デメリットを知ることで見えてくる本当の活用法!

投資で稼ぎたいあなたにオススメの記事

GMOクリック証券|100万口座突破!業界最安の手数料で始めよう→高機能チャートとスマホアプリで快適トレード|口コミや手数料、キャンペーンなどを徹底解説

今話題の中国株で賢く稼ぐ!

→【中国株のオススメ銘柄5選|買い方・選び方も徹底解説

1株からでも買えて優待ももらえる!

→少額でも株主優待や高配当を狙えるオススメ銘柄10選

次世代型ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

ドルコスト平均法の基礎

定期的に同じ金融商品を定額で購入していくドルコスト平均法。

ざっくり仕組みは知っていても、その基礎なることはあまり知らない方も多いのではないでしょうか。

まずはドルコスト平均法の基礎をしっかりと理解しておきましょう。

ドルコスト平均法とは

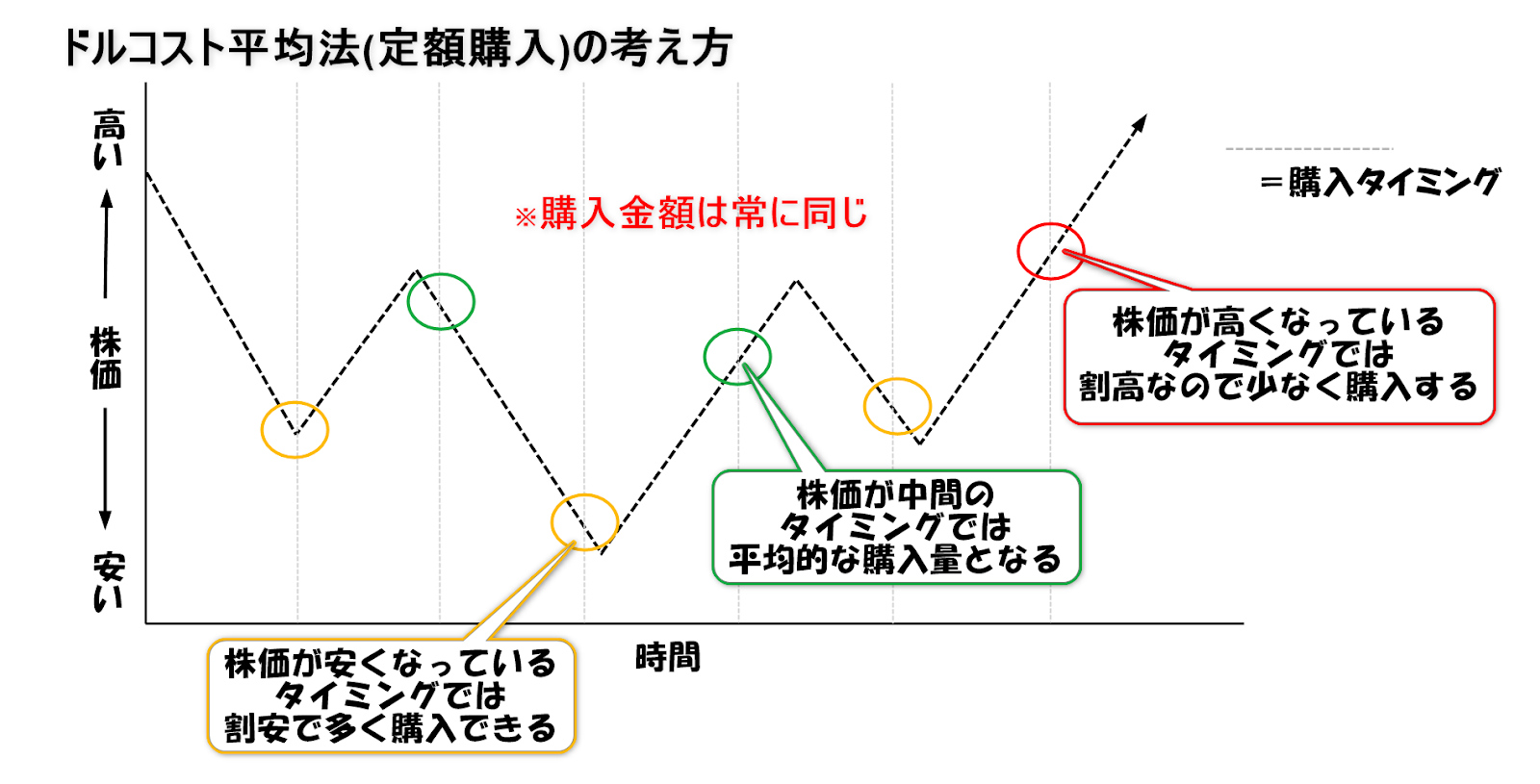

価格が変動するような商品を一定の間隔で定期的に定額で購入する投資方法を指します。

そこに分析や感情が入り込むことはありません。

そしてドルコスト平均法で最も重要なことは「定額購入」です。

定額で購入を繰り返すことにより、商品価格が高い時は少なく、商品価格が安い時は多く購入することになります。

この定額による継続購入により値動きがある商品でも取得単価が平均化され、価格が下がっても上がっても投資にプラスに作用することが最大の特徴といえます。

ドルコスト平均法のまとめ記事です。

この記事ではドルコスト平均法のデメリットについて詳しく解説していきますが、ドルコスト平均法について先に詳しく知りたい場合は、以下のドルコスト平均法まとめ記事を参照ください。

積立投資との違い

ドルコスト平均法自体を積立投資と呼んでいる場合もありますが、厳密にいうとドルコスト平均法と積立投資は違うものになります。

その理由は、積立投資にはドルコスト平均法のように「定額で積み立てる」場合と「定量で積み立てる」場合の二通りがあるからです。

定量購入の場合はドルコスト平均法とは呼べない投資法になりますので、積立投資=ドルコスト平均法とはならないのです。

定額積立と定量積立の違い

定額購入の場合は、例えば毎月10,000円の積立と決めたのであれば商品の価格がいくらであれ10,000円分を購入します。

商品が100円なら100口分購入しますし、95円なら105口、105円なら95口分を購入するイメージです。

一方、定量購入の場合は毎月の買う量を指定します。

例えば毎月100口分を買うと決めたのであれば商品の価格がいくらであれ100口分を購入します。

商品が100円であれば10,000円となりますし、95円なら9,500円になり、105円なら10,500円分を購入するイメージです。

定額購入は取得単価の平均化の効果が高く長期投資として向いていますが、定額購入は取得単価の平均化の効果が薄くなってしまいますので注意しておきましょう。

資産形成のひとつとして推進されている「つみたてNISAやiDeCoは長期投資を前提としていますので定額積立方式」で行います。

ドルコスト平均法のメリット

ドルコスト平均法には次のようなメリットがあります。

効果的な投資法としての側面もありますので弱点ばかりではないということを覚えておきましょう。

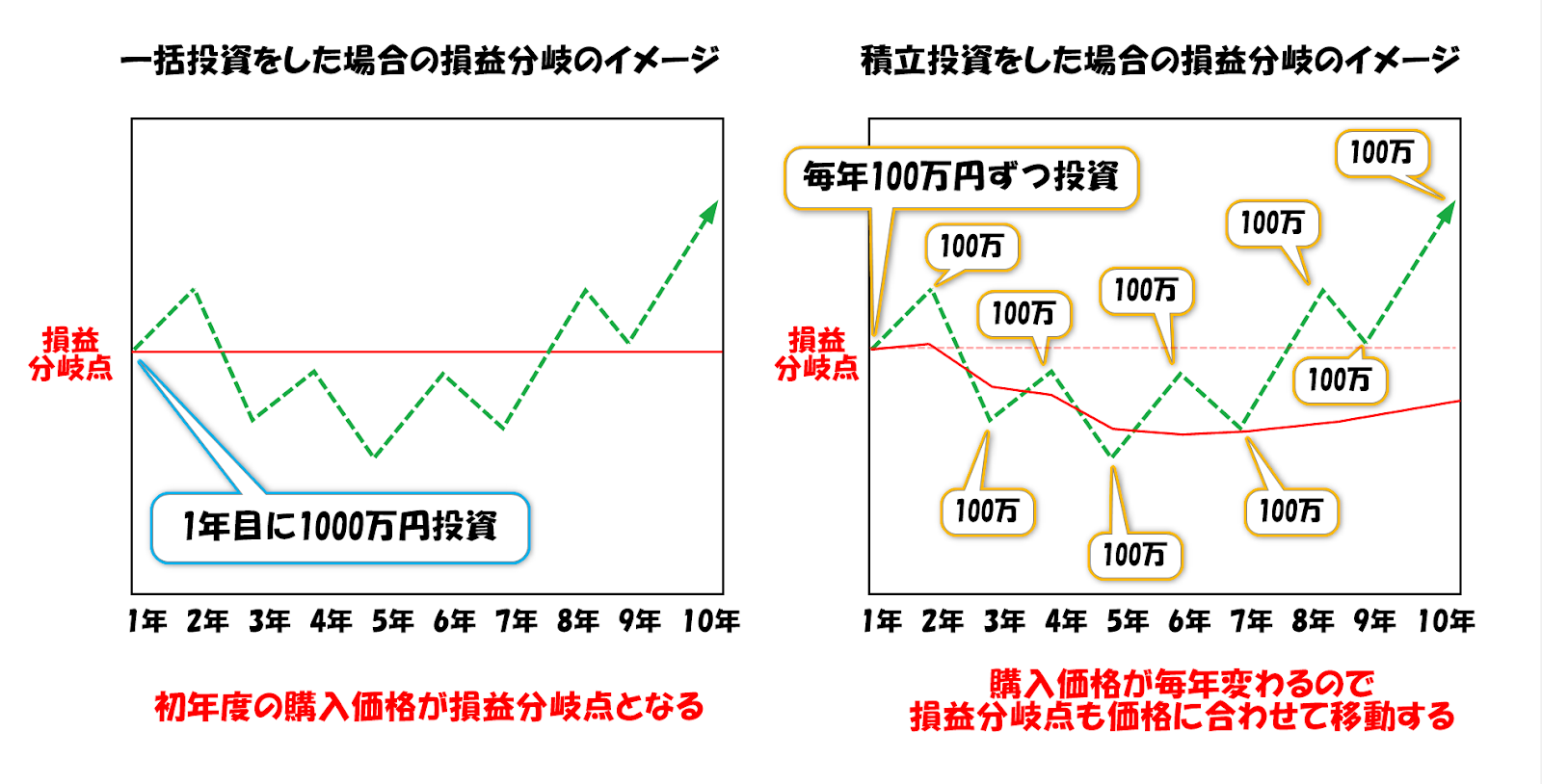

平均取得単価を抑えられる

平均取得単価とは、積み立ての合計金額を口数で割った金額のことです。

ドルコスト平均法は価格が高い時は少なく、安い時は多く購入するのが特徴でした。

例えば毎回10,000円分の商品を3ヶ月連続で購入した際として、100円の時に100口、110円の時に90.9口、90円の時に111.1口の購入になったとします。

この場合の合計金額は29,998円となります。

これを総口数の302口で割ると「99.33円」となります。

もしこれが一括購入での投資だとしたら100円の時と110円の時はドルコスト平均法で購入するよりも不利な金額で取得したことになります。

2/3の確率で不利な場面を引いてしまう可能性があったということになりますね。

また平均取得単価が低くなることで、このあと値上がりした時の利益も大きくなります。

平均取得単価を抑えるということは、投資をするにあたって有利に働くということです。

初心者でも運用しやすい

ドルコスト平均法は時間分散投資を行うため、相場が上昇基調でも下落基調でも始める時期に関係はありません。

またいつ買うかという悩みも定期購入をすることで考える必要もありません。

購入後の価格変動も上がれば利益が出てうれしいですし、下がれば安く買い増しとなるチャンスとなります。

日々の値動きに翻弄されず投資に対するストレスを感じることなく長期間続けられます。

投資初心者には向いている投資法と言えるでしょう。

まとまった資金がいらない

ドルコスト平均法は定額の積み立てを前提としています。

そのため1回1回の投資額を大きく用意する必要はありません。

株式を購入するならば最低100株からなどの制約があり、一株500円の株を買うにしても50万円の資金が必要になります。

ドルコスト平均法では投資信託やETFなどを中心に投資を行うことが多くなりますので、毎回の投資額も1万円程度が平均相場となります。

また、100円から積立投資を行える金融機関もありますので、とりあえずやってみたいというお試し投資も可能です。

ドルコスト平均法のデメリット

ドルコスト平均法は時間分散投資によるリスクの軽減や平均取得単価を下げられるなど、一見悪くないように思えます。

ではなぜ、やめた方がいいという噂が広まるのでしょうか。

ここではドルコスト平均法に潜むリスクについて深掘りしていきましょう。

毎回の手数料発生による費用の負担増

ドルコスト平均法は定期的に定額での購入を長期間続けます。

証券会社などで投資信託やETFを購入する際には購入のたびに「購入手数料」が取られます。

また、投資信託は専門家が運用をしますので運用中に「信託報酬」と呼ばれる運用管理費が発生します。

さらに売却して換金する際には「信託保全留保額」という換金手数料のようなものがかかります。

他にも多くの手数料がいたるところでかかってしまうのが積立投資です。

それぞれの手数料や経費のパーセンテージは金額に対して0.1%から数%程度と微々たるものですが、長期間積み重なれば大きな金額になります。

ドルコスト平均法ではこの経費と呼ばれる金額が多くかかってしまうことで、実際に投資した金額よりも積み立てた金額が目減りしてしまうのです。

短期的な収益性が低い

ドルコスト平均法では少額で積み立てを行い、時間を味方につけて資産を運用形成していくものです。

そのためスタート時の投資額は小さな金額となります。

もし投資開始直後に運よく相場が上昇し続けたとしても「得られる利益は微々たるもの」になります。

何十年もかけて1000万円を投資する予定だとしても、開始直後は3万円や5万円程度でしょう。

投資で一発当ててやろうというような利益にはなりません。

ドルコスト平均法は短期投資には全く向いておらず、逆に短気で終えると元本割れのリスクばかりが高まってしまいます。

値下がり時などのチャンスに即座に対応できない

ドルコスト平均法は定期的に定額での購入を行います。

このルールを崩してしまってはその効果を十分に発揮することはできません。

「大きく下がっているからチャンス!投資額を増やそう」ということや「大きく値上がりしているから今のうちに売却して利益を確定させちゃおう」ということは基本的に行いません。

せっかくのチャンスやせっかくの利益も、ドルコスト平均法では長期投資を行っている中での一時的な値動きにしか過ぎないのです。

明らかなチャンスに見えたとしても、指をくわえて見ているしかないと思っておきましょう。

効果が出るまで時間がかかる

ドルコスト平均法は少額からの積立投資です。

目に見えて資産と呼べる金額まで到達するにはある程度の時間がかかります。

初めの5年程度は投資をしている実感さえ沸かない方もいるでしょう。

お金を増やしたくて投資を始めたのに、ただ積み立てをしているだけで全然増えないと感じてしまうことも多くあります。

それに耐えかねて途中でやめてしまうということもあるでしょう。

効果を実感できるまであまりにも時間がかかってしまうということは、投資自体にストレスを感じてしまう原因となるでしょう。

ドルコスト平均法のデメリットは本当に弱点なのか

ドルコスト平均法のデメリットを並べてきましたが、このデメリットは本当にドルコスト平均法の弱点になり得るのでしょうか。

対策を講じることでカバーできるものはないか、弱点を解消する方法はないのか、さらに深掘りしていきましょう。

手数料負担額への対策

これは単純に手数料の安い証券会社や金融機関を選択することです。

例えば、窓口を持たないネット証券は人件費がかからない分、手数料が安いところが多いです。

また、最近では「ノーロード」と呼ばれる購入時の手数料が無料の投資信託もあります。

ただし、ノーロードの投資信託だからと言ってトータルの経費が安くなるとは限らないことは覚えておきましょう。

ノーロードであること自体にデメリットはありませんが、購入手数料を餌に他の手数料に上乗せされていないかしっかりと確認をしてから選ぶように注意してください。

短期的な収益の低さへの対策

ドルコスト平均法自体には短期投資で大きな収益を上げる対策方法はありません。

そのため「短期的に収益を得られるものを別に用意する必要」があります。

例えばドルコスト平均法での運用に投資している資金とは別に、外国株式など値動きの大きな投資先へまとまった資金を投入し差益を狙うなどです。

ドルコスト平均法での運用で長期的に安定したリターンを確保しながら、短期投資でリスクを抱えながら大きな利益を狙っていく。

というような2段構えでの投資を行ってみるのもひとつの方法でしょう。

チャンス時の機会損失への対策

ドルコスト平均法を使った運用では、iDeCoを利用している場合や定期預金を利用した積立投資を行っていなければ途中での売却や解約は可能です。

ある程度の投資期間が過ぎており資金が大きくなったことで「利益が十分出ている」と判断できれば、大きな値上がり時に売却してしまうという判断は間違いではありません。

また大きく値下がりした時などに買い増すのは、つみたてNISAなど積立上限額が決められていないのであれば行っても構いません。

ただし、ドルコスト平均法はそこで終了となり、再開時はまた一からとなることは理解しておきましょう。

そして日ごろから価格のチェックを行い、その価格が今本当に高いのか安いのかの判断はご自身でする必要があります。

やっぱり持っておけばよかった、買い足さなければよかったとならないように気を付けましょう。

効果が出るまで時間がかかることへの対策

これに関しては残念ながらありません。

ドルコスト平均法は時間を味方につけることで大きな利益を生む長期投資です。

途中でやめることが一番の損失になることをまずは理解しましょう。

やめたり始めたりなど、そんなことをしていてはドルコスト平均法で積立投資を行っている理由がすべてなくなってしまいます。

そもそも、投資の売買タイミングを自分で取ることのできる投資上級者は、メイン取引にドルコスト平均法を使うことはありません。

つまり、ドルコスト平均法はほったらかしの長期投資に特化した投資方法ということです。

ドルコスト平均法を実践するのに向いている人

ではドルコスト平均法を使っての運用に向いている人とはどんな人なのでしょうか。

以下にドルコスト平均法に向いている人の傾向を書き出してみました。

当てはまる項目が多いほど向いていると言えます。

ご自身がどれくらい当てはまるか確認してみましょう。

ハイリスクハイリターンを求めない人

ドルコスト平均法は時間分散によるリスク軽減を行いながら、長期間という時間を味方につけ長い時間をかけてある程度のリターンを得る投資法です。

投入資産の全てをかけて今年中に3倍にするぞ!というようなリスクを取ってでもすぐに資産を増やしたいというギャンブル性の高い、いわゆる投機などとは違うものになります。

「積み立てた資金は出来れば減らしたくない」「時間がかかっても増えるなら儲けもの」などリスクはなるべく取りたくないけれども、少しでも資産は増えてほしいなという考え方が合っています。

言い換えれば「すぐに結果を求めない人」に合っている投資方法と言えるでしょう。

コツコツと貯金する人が好きな人

ドルコスト平均法はまさに単純作業です。

一度設定をしてしまえば、何年かに1回の見直し以外基本的にやることはありません。

ただ淡々と同じことが繰り返されるだけです。

同じことを繰り返すことが苦ではない人や、コツコツとした地道な作業が好きな人など、単純作業が気楽でいいという方には合っているでしょう。

価格のチェックや市場情報の分析などが面倒な人

ドルコスト平均法は「定期的に定額で購入」が基本です。

そのため、日々の価格や経済情勢の分析をしてチャートも前に張り付き、自分が思ったタイミングで売買をするというような取引方法とは無縁の世界です。

毎日価格のチェックなんて面倒臭い、プロじゃないしできれば勉強とかしたくない、という方は完全に専門家にお任せするといいでしょう。

ドルコスト平均法の中でも投資信託などで運用することが合っているはずです。

気が長い人

ドルコスト平均法は長期投資をすることで基本的に資産が増えるということが長い歴史の中で立証されています。

とはいっても一時的に資産がマイナスとなることは珍しくありません。

一時的にマイナスになったとしても「まぁそのうち盛り返すでしょ」と気長に待てる気の長さが必要となります。

マイナスになった途端にポートフォリオを組みなおしたり、違う投資に乗り換えたりしてしまうとせっかくの時間効果が薄くなります。

10年20年と長い目で気長に投資をしていける方はドルコスト平均法にとてもよく合います。

まとめ:ドルコスト平均法が有効になる商品や期間を選ぶ

以上のようにドルコスト平均法は弱点も多いがメリットとなることも多く内包している投資方法です。

つまりドルコスト平均法が有効になるような商品や投資期間を選べば資産運用として優秀であることがわかります。

有効な商品というのは値動きが激しく乱高下するような小型の株式や新興国のベンチャー株などではなく、インデックスやトピックスなどの指数系の投資信託やETFなどです。

そして投資期間は最低でも15年、出来れば20年以上の期間を設定すること。

そして気長にコツコツと積み立てを行うこと。

これができるのであればドルコスト平均法は「優秀な投資方法」となります。

逆にこれを守らなければ世間の噂通り「使えない投資法」となり下がってしまう恐れがあります。

これはドルコスト平均法に限らずどんな投資方法にも言えることですので、その投資方法に合った運用の仕方を覚えるということも一つのポートフォリオとなるでしょう。

ぜひ今回の内容を生かしてみてください。

内田 まさみ

内田 まさみ

山中 康司

山中 康司