これでわかった!難しい単語だらけのロスカット その仕組みを徹底解説!

投資で稼ぎたいあなたにオススメの記事

GMOクリック証券|100万口座突破!業界最安の手数料で始めよう→高機能チャートとスマホアプリで快適トレード|口コミや手数料、キャンペーンなどを徹底解説

今話題の中国株で賢く稼ぐ!

→【中国株のオススメ銘柄5選|買い方・選び方も徹底解説

1株からでも買えて優待ももらえる!

→少額でも株主優待や高配当を狙えるオススメ銘柄10選

次世代型ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

ロスカットとは

- 損失が大きくなりすぎる前に強制的に決済されること

- 使っている証券会社の水準に基づいて執行されるもの

- レバレッジを使っているときだけ行わるもの

そもそもロスカットってなに?

証券会社のHPなどを見ると「ロスカット水準が100%を・・・」「強制的にポジションを決済し・・・」などと記載があり、水準ってなんだ?とか、勝手に決済されるってどういうこと?など様々な疑問がや疑念が起こりやすいのがロスカットという仕組みです。

この記事ではロスカットに対する正しい知識をつけるとともに、ロスカットとは私たちトレーダーを守るためにあるものだということを理解しながら、取引に有利になる計算方法なども覚えていきましょう。

ロスカットの定義

ロスカットとは

「レバレッジをかけて信用取引を行った際に、保有するポジションに対して損失が発生し、その含み損が口座残高に対して一定の水準を下回った際に強制的に全てのポジションを自動決済する仕組み」

のことです。

強制的にというと勝手に決済しないで欲しいと思ってしまいますが、保有するポジションに発生した損失が大きくなり過ぎて支払えなくなるような金額の借金を抱える前に、証券会社側が決められた水準で適切に損失を確定してくれるものです。

自分の許容範囲を超えた損失を抱えてしまうと頭が真っ白になり何もできなくなってしまう方がほとんどで、自身で損切りを行うことができなくなります。

そのような状況に陥ったとしても自動的に損切りをしてくれる最終防衛策のようなものだと捉えて頂いて構いません。

ストップロス(損切り注文)との違い

ロスカットと似たような使われ方をする言葉に「ストップロス」や「損切り注文」というものがあります。

損失を確定する決済という点では同じ意味ですが、実際に決済が行われるタイミングに大きな違いがあります。。

ストップロスや損切りは、「保有するポジションに対して含み損が出ている状態で自ら決済を行う、または決済注文を入れる行為」のことです。

自分の意思で損失を確定したり確定予約を入れたりするので、その損失額を許容していることになります。

逆にロスカットは「保有するポジションに対して含み損が発生した場合に一定の水準を口座残高が下回った時点で自らの意思とは関係なく強制的に決済される」ということです。

自分の意思はそこになく、その損失額も許容できていない状態でロスカットされるのがほとんどです。

つまりこの両者の違いは、そこに「決済の意思があったかどうか」ということになります。

なんで強制的に決済されるのか

ここで疑問が起こります。

「なぜ強制的に決済をされなければいけないのか?」ということです。

人によっては「放っておけばいつかはレートは帰ってくるはずだから」という方もいると思いますが

果たしてそうでしょうか。

もしロスカットがなかったらと考えてみましょう。国内証券会社を利用し、投資資金は100万円です。

直近の話で言えばUSDJPYは2020年10月に103円台でした。

現在(2022年6月記事執筆時)のUSDJPYの価格は135円台です。

2020年当時は円高が進みUSDJPYは100円を割り込むのではないかと誰もが考えていた状況です。

もしそこで10万通貨分を売っていていつか戻るはずだと借金を抱えながらも耐えていたとしましょう。

- 1年8ヶ月もの間負債を抱えていますがいつまで耐えられますか?

- さらに円安が進んだらどうしますか?

- 現在の含み損は3,200,000円を超えていますが返済は大丈夫ですか?

では適切にロスカットが行われた場合はどうでしょうか。同じく国内証券会社で100万円です。

細かい計算は後ほど解説しますが国内証券会社で10万通貨を保有するのに当時の103円で売ったとした場合は必要な証拠金は412,000円です。

そのため、ロスカットが107円70銭で行われ口座残高は412,000円となります。

100万円から大きく目減りしましたが、借金を抱えることなく残った残高で少し小さめの投資を行うこともできそうです。

このような万が一に備えてトレーダーを守るためにロスカットという仕組みが存在しているのです。

また顧客が抱えた損失が確定された場合、その損失額が入金されるまでは証券会社がその損失を負担します。

もし多くのトレーダーが同じようなことをしてしまった場合、証券会社の負担する金額は大きな数字となり財政難によって破綻もありえるかもしれません。

そのような事態にもならないようにロスカットがあります。

つまり、ロスカットとはトレーダーと証券会社、双方を守るものであるということです。

ロスカットの水準は国内と海外の証券会社で違う?

ロスカットはレバレッジをかけて取引をする信用取引を行った場合に発生する強制決済です。

FXの魅力のひとつはレバレッジをかけて少ない資金で大きな資金を運用できることですが、そのため必ずロスカットの可能性があります。

ロスカットが行われる一定の水準は国内と海外で大きく違います。

それは最大レバレッジ量に関係したり、追証の有無だったりと考え方に違いがあるからです。

とは言っても各社が自由に基準を決められるので、国内でも海外の基準に近い業者もあれば、海外でも国内の基準に近いところもあります。

以下に国内と海外の主な証券会社のロスカット水準を一覧表にしましたので参照して下さい。

| 国内証券会社名 | ロスカット水準 | 海外証券会社名 | ロスカット水準 |

| 楽天証券 | 50% | GEM FOREX | 20% |

| GMOクリック証券 | 50% | XM TRADING | 20% |

| DMM.com証券 | 60% | iForex | 0% |

| 外為どっとコム | 100% | TITAN FX | 20% |

| みんなのFX | 100% | AXIORY | 20% |

| SBI証券 | 30% | Bigboss | 20% |

| ヒロセ通商 | 100% | IronFX | 20% |

2022年6月20日時点でのデータ

ロスカットの計算

ロスカットがどういったものか大体理解できたところで続いて計算をしていきます。

ロスカットの計算を適切に行うには先に様々な数字を計算しなくてはいけません。

まずはロスカットの大まかな計算式を覚えた上で、その中身について分解していきましょう。

ロスカットの計算式

ロスカットの計算式は以下のように行われます。

ロスカット = 有効証拠金 < 必要証拠金

ここで初めて聞く言葉が出てきました。

「有効証拠金」と「必要証拠金」です。

それぞれの言葉は後ほど詳しく解説するとして上記の式を一度分かりやすく言語化してみます。

「ポジションを持つために最低限必要な金額よりも、そのポジションの損失を含めた口座残高(証拠金)が下回ったらロスカットされますよ」

というイメージです。

ロスカットされるときの口座のイメージは以下のような計算です。

口座残高 :100,000円

必要金額 :10,000円

含み損 :90,001円

損失を含めた口座残高:9,999円

この時点で必要金額よりも口座残高が少なくなってしまったのでロスカットとなります。

ただし、この計算式では取引する銘柄が変わるごとに最低限必要な金額を銘柄ごとに計算しなくてはいけませんので、例えばクロス円以外の銘柄を持つと円換算の計算までしなくてはいけません。

そのため、各証券会社ではこの計算式を視覚的にわかりやすくするために、「証拠金維持率」を採用しています。

証拠金維持率は、保有しているポジションの損益が口座残高(証拠金)に対してどの程度の余裕があるのかをパーセンテージで数値化したもので、視覚的に分かりやすく違う銘柄のポジションを複数持っていても全て統一して表示されます。

この証拠金維持率を採用した場合のロスカットの計算式は以下のようになります。

ロスカット = (口座残高(証拠金) = 証拠金維持率○○%以下)

この証拠金維持率の「○○%」の部分が各証券会社で異なり、これを「ロスカット水準」と呼びます。

ロスカットの定義で出てきた「一定の水準」は証拠金維持率のパーセンテージのことを指していたのです。

ロスカット水準が定められる目的

各証券会社のロスカットルールには以下のような記載があります。

「証拠金維持率が100%以下になった場合にロスカットが執行され、保有しているすべてのポジションに対して自動的に決済注文が発注されます」

この証券会社のロスカット水準は文面にある通り証拠金維持率100%ということになります。

ロスカット水準が低ければそれだけロスカットされるまでの許容損失額が多くなりますが、いざロスカットされたときは資金残高はほとんど残っていないということになります。

逆に水準が高ければロスカットされるまでの許容損失額が少なくなりますが、ロスカットされた時の資金の残高は多くなります。

このロスカット水準は各証券会社で独自に決めており、国内証券会社では50%~100%、海外証券会社では0%~50%で設定しているところが多い印象です。

ロスカット水準が定められている目的は、例えばロスカット水準100%の場合「口座残高(証拠金)に対してポジションを保有しておくために必要な金額が有効証拠金と同額分しかない場合、これ以上の損失を防ぐため取引は強制的に終了させますよ」というトレーダーの保護をするための処置ということになります。

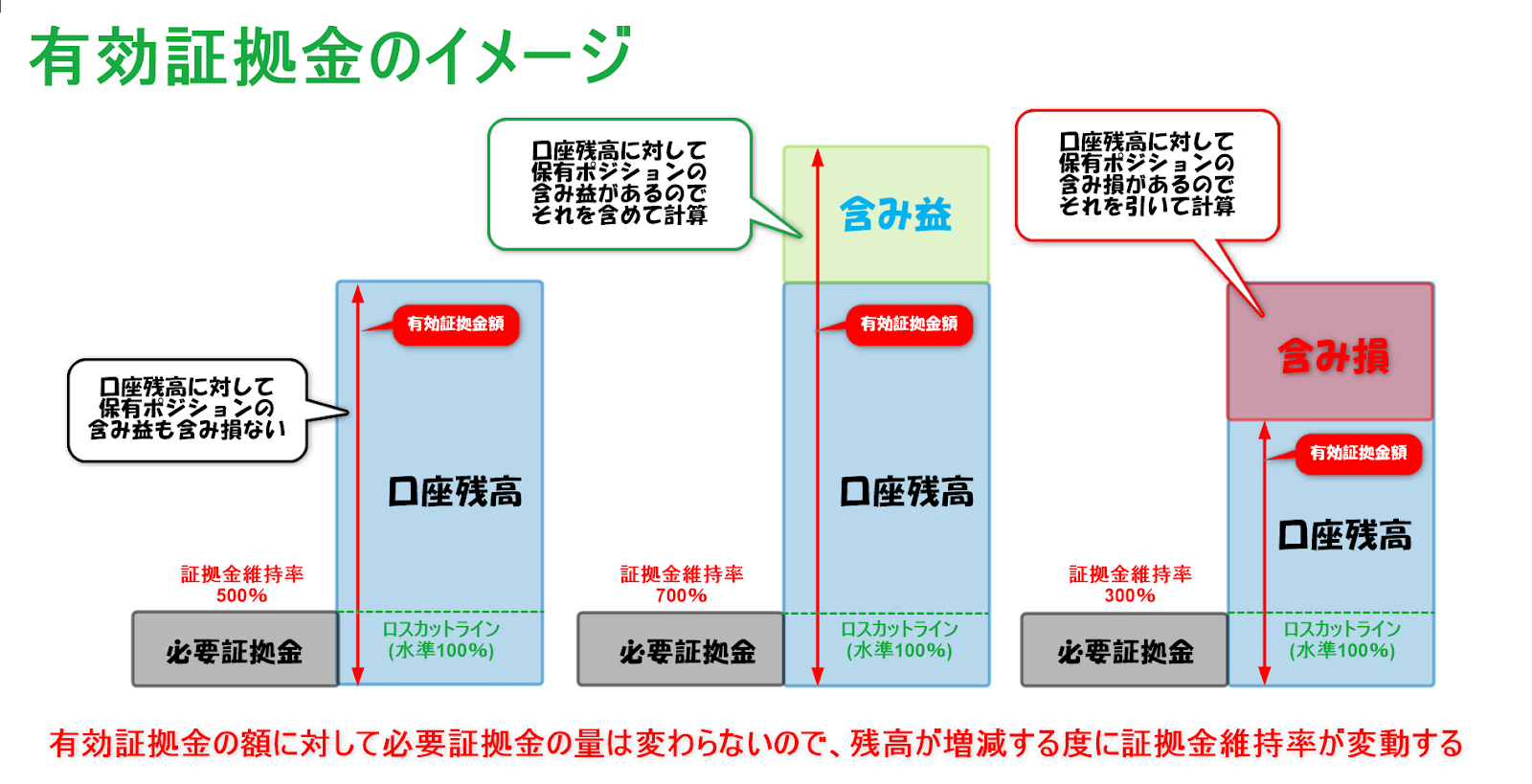

証拠金維持率とは

証拠金維持率とは「口座の残高=証拠金に対して保有するポジションの損益が、ポジションを持つために必要な資金に対してどれぐらい余裕があるか」を数値化したものです。

ロスカットの計算を視覚的にわかりやすくしたものなので、その計算式はロスカットの計算式と似ています。

証拠金維持率 = 有効証拠金 ÷ 必要証拠金 × 100

例えば単純な計算ですが、有効証拠金が100,000円で必要証拠金が10,000円だった場合、証拠金維持率は「1000%」ということになります。

言い換えれば持っているポジションがどれぐらいマイナスになっても耐えられるかの目安になる数値ということです。

証拠金維持率が1000%の時と150%の時ではどちらが資金的に余裕があるか一目瞭然で判断できます。

それではこの計算のもととなっている有効証拠金と必要証拠金について見ていきましょう。

有効証拠金とは

有効証拠金とは、実際の口座残高に現在保有しているポジションの含み益や含み損などまだ決済していない損益まで含めた今現在の証拠金の残高を指します。

注意するところは未決済の含み益や含み損を合わせて計算するというところです。

例えば口座に10万円を入れているとした場合、含み益が3万円でているなら有効証拠金は13万円、含み損が2万円出ている時は有効証拠金は8万円となります。

つまり、証拠金維持率の計算をするときに含み損や含み益の増減によって維持率が変動してしまうということです。

有効証拠金は「決済前の損益を含んだ現在の口座残高」と覚えておきましょう。

必要証拠金とは

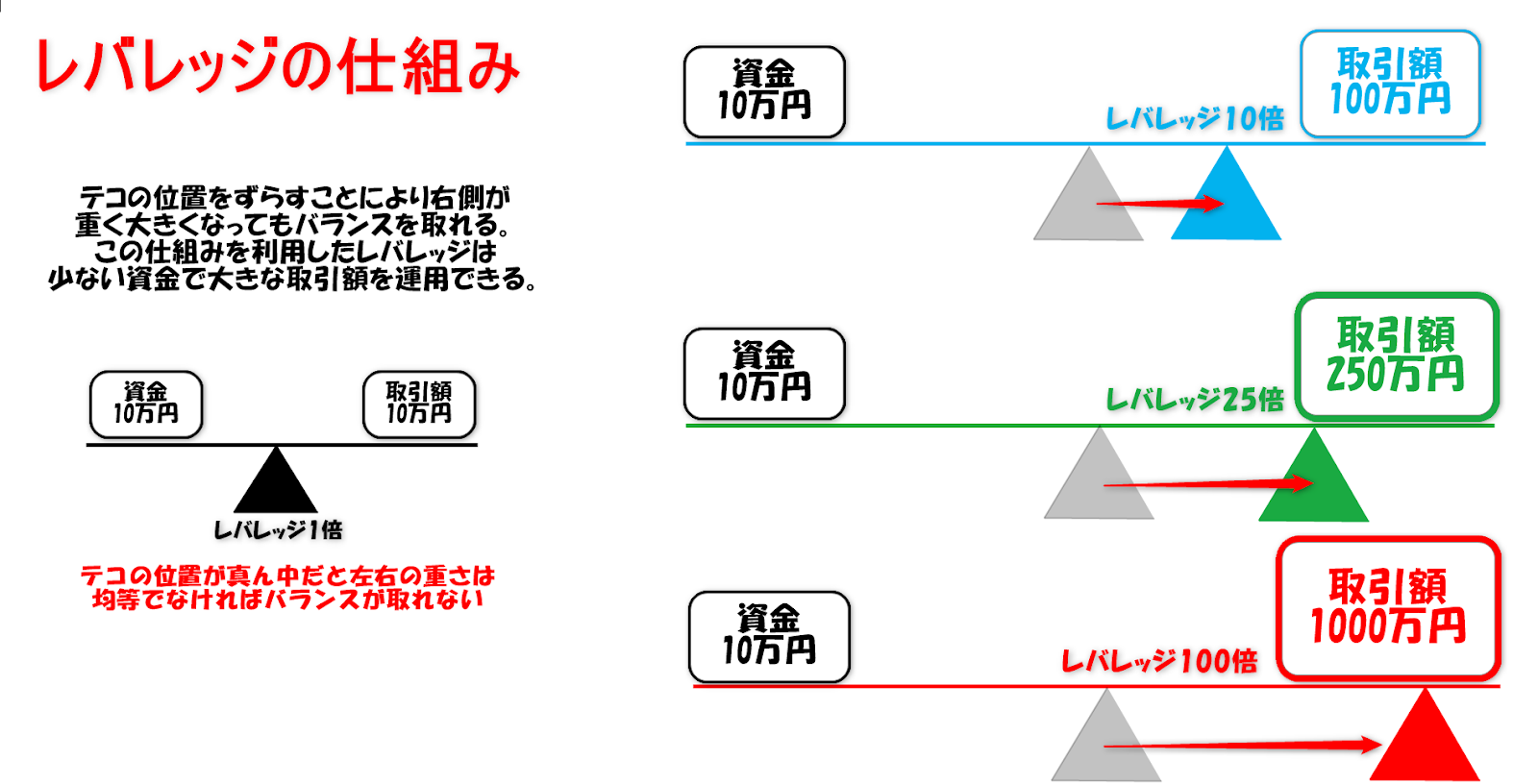

必要証拠金とはポジションを持つ際に最低限必要となる担保金のことで、取引する通貨の現在価格、取引する量、レバレッジによって計算されます。

この計算によって出された金額を担保にしてレバレッジをかけた信用取引を行うことができます。

必要証拠金の計算式は以下の通りです。

必要証拠金 = 通貨の現在価格 × 取引量 ÷ レバレッジ

通貨の現在価格とは、例えばUSDJPYの場合「現在1ドルが何円なのか」のことを指します。

チャートに表示されているUSDJPYのレートが132.238であれば「現在1ドルは132円23銭8厘」であることが表されています。

EURUSDのレートが1.3251と表示されていれば「現在1ユーロは1ドル32セント51ミル」であることが表されています。

現実の世界で金銭のやり取りをする場合は「銭」や「ミル」なんていう単位は使用しないのですが、為替や株式の世界では円やセントまでの法定通貨単位で取引を計算してしまうと値動きによる振れ幅が大きすぎるため、法定通貨の最小単位よりも小さい単位を補助単位として使用します。

もしUSDJPYの最低単位が1円だったら・・・ちょっと怖いですね。

必要証拠金はレバレッジが高いほどポジションを持つ際の必要な担保金額が少なくなります。

レバレッジがかかることにより、お金自体に価値を付加していくようなイメージです。

例えば、分かりやすくUSDJPYが100円の時に10,000通貨分を取引しようとしたとして計算していきましょう。

レバレッジをかけない場合は

100円(通貨の現在価格) × 10,000通貨(取引量) ÷ 1倍(レバレッジ) = 1,000,000円

が必要となります。

次に国内証券会社の上限25倍でレバレッジをかけた場合を見てみましょう。

100円(通貨の現在価格) × 10,000通貨(取引量) ÷ 25倍(レバレッジ) = 40,000円

となりました。

単純に25分の1の金額で10,000通貨を持てるようになりました。

それでは海外証券会社で500倍のレバレッジをかけた場合を見てみます。

100円(通貨の現在価格) × 10,000通貨(取引量) ÷ 500倍(レバレッジ) = 2,000円

と計算できました。

レバレッジが高い海外口座ではわずか2,000円の担保金で10,000通貨の取引ができるということになります。

このように必要証拠金は各証券会社が設定するレバレッジによって必要な金額が変化します。

なお、一見レバレッジが高い方がお得なようにも見えるかもしれません。

しかし、必要な金額が小さければ大きなポジションを取れるようになるため、リスクが大きくなります。

海外口座の高いレバレッジだと、資金を一瞬で溶かしてしまうこともあるので注意しましょう。

レバレッジと証拠金維持率の関係

上記の計算を踏まえたうえで、レバレッジと証拠金維持率の関係を考えていきましょう。

証拠金維持率はロスカット水準と密接な関係にありますので、レバレッジが高ければ必要証拠金が少なくなり、証拠金維持率は高い水準で保たれロスカット水準から離れることになるような気がします。

しかし高いレバレッジがかかると証拠金維持率は保たれるのでしょうか。

ここで間違ってほしくないのは「資金に対して高いレバレッジをかけていること」と、「レバレッジを使って少ない資金で大きな金額を運用すること」は全くの別だということです。

少しややこしいので必要証拠金を使って解説していきます。

先ほどの項で国内証券会社を使用して25倍のレバレッジをかけた時のUSDJPYのポジションを持つ際にかかる必要証拠金の計算式を再度見ていただきます。

100円(通貨の現在価格) × 10,000通貨(取引量) ÷ 25倍(レバレッジ) = 40,000円

1ドル=100円の時に10,000通貨を保有するときにかかる必要証拠金は25倍のレバレッジでは40,000円ということがわかります。

あえて言葉にしてみましたが、何か足りないことに気づくでしょうか。

上記の計算式には証拠金=口座残高が考慮されていません。

つまり、必要証拠金40,000円というのは口座に10万円が入っている場合も1千万円ある場合も、5万円しかない場合でも変わらないということです。

この保有するポジション量に必要な担保金を計算するための倍率を最大レバレッジ、または単にレバレッジと呼び、かけることのできる限界のレバレッジ量を指します。

資金に関係なく、お使いの証券会社で取引をする際に必要になる担保金がいくら必要なのかをレバレッジを使って計算したものです。

最大レバレッジは高ければ高いほど「少ない金額で大きな資金を運用する」ことができます。

ではもうひとつの「資金に対して高いレバレッジをかける」とはどういうことでしょうか。

これは証拠金=口座残高に対して保有したポジションの必要証拠金が何倍のレバレッジがかかっている状態なのかを表すもので、ポジションを持った時点で自動で計算されます。

これを実効レバレッジ、または運用レバレッジと呼びます。

自分の資金に対して持ったポジションに必要な担保金が占める割合をレバレッジを使って計算したものです。

つまり実効レバレッジは証拠金維持率に直結する数字になります。

実効レバレッジの計算式は以下のようになります。

{ (通貨レート) × (取引数量) } ÷ 証拠金額(口座残高) = 実効レバレッジ

これを先ほどの必要証拠金額に当てはめていきましょう。

口座残高は10万円とすると

{ (100円) × (10,000通貨) } ÷ 100,000円 = 10倍

25倍までかけられるレバレッジのうち、資金に対して10倍の実効レバレッジがかかっていることになります。

最大量の40%程度の使用量ということですね。

この時の証拠金維持率は

100,000(有効証拠金) ÷ 40,000(必要証拠金) × 100 = 250%

となりました。

ロスカット水準が100%だったとしても少し余裕があることがわかります。

では口座残高が5万円だった場合はどうでしょうか。

{ (100円) × (10,000通貨) } ÷ 50,000円 = 20倍

こちらは資金に対して先ほどの倍の20倍の実効レバレッジがかかっています。

25倍までかけられるレバレッジのうち80%の使用量があります。

この時に証拠金維持率は

50,000(有効証拠金) ÷ 40,000(必要証拠金) × 100 = 125%

となりました。

ロスカット水準が100%だった場合、殆ど余裕がありません。

この実効レバレッジが最大レバレッジに近ければ近いほど証拠金維持率も低くなってしまうということがわかります。

もしロスカット水準が100%の証券会社なら、ポジションを持った直後にロスカットされてしまう恐れさえあります。

このように資金に対して高すぎるレバレッジがかかっている状態だと、ロスカット水準まで余裕がなく少しの値動きでロスカットされてしまう危険性があるので、実効レバレッジには気を付けるようにしておきましょう。

ロスカット基準額の計算

ロスカット基準額とは、口座に入っている証拠金残高がこの基準額を下回ると強制ロスカットされてしまう金額のことです。

ロスカット水準は強制ロスカットが行われる位置をパーセンテージで表示しますが、ロスカット基準額は強制ロスカットが行われる位置を金額で表示します。

この金額を把握していれば、どこまでのレートならロスカットが行われずに耐えられるのか、いくらまでならロスカットされずに耐えられるのか、計算によって目安がつけられるようになります。

ロスカット基準額は各証券会社毎に設定されたロスカット水準を基に計算できます。

例えば最大レバレッジが同じ証券会社であっても、ロスカット水準が50%の証券会社と100%の証券会社ではロスカット基準額は変わってきます。

以下がロスカット基準額の計算式です。

ロスカット基準額 = 必要証拠金 × ロスカット水準

例として、おなじみのレートで国内証券会社で取引した場合として見てみましょう。

- USDJPYレート 100.000

- レバレッジ25倍

- 10,000通貨を保有するときの必要証拠金 40,000円

- 口座残高 100,000円

- ロスカット水準 100%

- 取引方向 Long

上記条件でUSDJPYを0.3ロット(3,000通貨)保有したとき、口座残高がいくらを下回ったら強制ロスカットされるのかを計算していきます。

( 40,000円 × 0.3ロット ) × 100% = 12,000円

(10,000通貨の必要証拠金) (取引ロット数) (ロスカット水準) (ロスカット基準額)

ロスカット基準額は12,000円と計算できましたので、口座残高が12,000円を下回った時点でロスカットが強制執行されることになります。

合わせて証拠金維持率も計算してみると

100,000円 ÷ 12,000円 × 100 =833.33%

(有効証拠金) (必要証拠金) (証拠金維持率)

ポジションを持った時点での証拠金維持率は833.33%となりロスカット基準額同様、証拠金維持率にも余裕があることがわかります。

ロスカット基準額が分かったので100.000で買いで保有したUSDJPYがどこまで下がったらロスカットになるのかを計算することができます。

口座残高は100,000円、保有ロットは0.3ロット(3,000通貨)でした。

計算式は以下の通りです。

①(100,000円 - 12,000円) ÷ 3,000枚 = 29.333円

(口座残高) (ロスカット基準額) (ロット数) (耐えられるpips)

② 100.000円 - 29.333円 = 70.667円

(買いのレート) (耐えられるpips) (ロスカット限度レート)

以上の計算からUSDJPYのレートが70.667円に到達した時点で強制ロスカットが行われることになります。

(実際はこの価格に各証券会社が決めたスプレッドが加味されますので、ロスカットレートは前後します)

この計算例での証拠金に対してのロット数は2,900pips以上の下落に耐えられるということなので、資金運用としては適正範囲内と言えるでしょう。

ロスカットで覚えておくこと

ロスカットの計算式を覚えておくと、無理のない取引を行う上で大変有利に働きます。

少し複雑なところもありますが何を基にしているのか理解しておくようにしましょう。

さて、ロスカットには他にも覚えておいてほしい項目がいくつかあります。

ここでは「こんな時はどうなるのか?」「こんな時はどうしたらいいのか?」という5項目について解説していきます。

ポジション保有中にアラートが鳴った、またはアラートメールが来た

証券会社の中には強制ロスカットの前に警告としてアラートや登録メールアドレスへのアラートメールを送ってくれるところもあります。

ポジションを保有中に含み損が拡大し、口座残高がロスカット水準に近づくと「証拠金維持率が低下し、まもなく強制ロスカットが執行される水準ですよ」とお知らせをしてくれます。

お使いの証券会社によってアラートメールを送ってくれるタイミングは違いますが、多くの証券会社じゃロスカット水準の1.25~1.5倍の水準に到達時に送ってくることが多いようです。

例えばロスカット水準が100%だった場合、証拠金維持率が150%や125%に到達した時点でアラートメールが送信されます。

このメールに強制力や約定力などはありませんがアラートが鳴った、アラートメールが届いた時点でロスカットは目前ですので、資金の追加入金やポジションの整理、損切り対応などを行う必要があります。

そのため証拠金の要求という意味で「マージンコール」などとも呼ばれます。

とにかく、アラートメールが届いたら何かしらのアクションをしてロスカットを防ぎましょう。

ポジション保有中に資金を追加入金した

アラートメールが届いて資金を追加入金した場合や毎月定期的に資金を追加入金するときなど、自身の口座へ追加入金を行うことがあります。

資金を入金すると口座残高が増えますので、有効証拠金が増えることになります。

そのため、入金した時点で証拠金維持率のパーセンテージにも変化が起こります。

簡単な計算で証拠金維持率の変化を示しますので、特にアラートメールが届いた場合などの入金額の目安の参考にしてください。

(100,000円 - 50,000円) ÷ 40,000円 × 100 = 125%

(証拠金) (含み損) (必要証拠金) (証拠金維持率)

ここに30,000円の追加入金を行うと次のようになります。

(130,000円 - 50,000円) ÷ 40,000円 × 100 = 200%

(証拠金) (含み損) (必要証拠金) (証拠金維持率)

追加入金を行ったことで証拠金維持率が改善されました。

証拠金維持率が高くなればロスカットの危険性は下がっていきますので、この数値を見ながら資金の追加を行ったり定期的な入金をして証拠金維持率を高く保ったりするように心がけましょう。

ポジション保有中に資金の一部を出金した

今度は逆にポジション保有中に入金ではなく出金をした場合はどうなるでしょうか。

含み益を抱えて有効証拠金が増えてくると出金してしまう方を見かけることがあります。

資金を出金すると口座残高が減るわけですから、有効証拠金が減ることになります。

ということは証拠金維持率がも低下することになり、ロスカットの危険性は増えます。

以下に証拠金維持率の変化を計算しますので参照してください。

(100,000円 + 50,000円) ÷ 40,000円 × 100 = 375%

(証拠金) (含み益) (必要証拠金) (証拠金維持率)

余裕があるからといって、初期費用をすべて出金した場合はどうなるでしょうか。

(50,000円 ± 0円) ÷ 40,000円 × 100 = 125%

(証拠金) (含み損益) (必要証拠金) (証拠金維持率)

マージンコールの対象水準まで落ち込みました。

折角プラス益がでていてまだまだ伸びるかもしれなかったポジションが、ロスカットの危機に瀕しました。

未決済の損益はあくまで未決済ですので出金を行う際はポジションの決済をして金額を確定させてから、または証拠金維持率が250%を切らない範囲内で行うなど、計画的に行うようにしましょう。

両建てをした

アラートメールが届き、ロスカット水準が近づいてくると両建てをしてロスカットを回避しようとする方を見かけることがあります。

両建てとは、同一通貨ペアの買いのポジションと売りのポジションを同時に保有することを言い、両方のポジションを持つことで担保金が相殺され必要証拠金が大幅に減額されます。

そのため有効証拠金に対して減額した必要証拠金の金額分、証拠金維持率が改善されることになります。

また同量のポジションで両建てをした場合、損益がロックされるのでその時点より含み益も含み損も固定されることになります。

といいことばかりに聞こえますが、アラートメールが届いた時点で両建てをするということは損失を抱えたまま口座資金をロックすることになり、新たな取引を行うこともできず追加で資金を入金できるまでの延命処置にすぎません。

同量のポジションで両建てをした場合、損益がロックされるのでレートがどちらに動いても損失が改善されることはありません。

しかもスワップポイントは売りと買いの両方のポジションに対してかかりますので、万が一マイナススワップの方が大きかった場合は両建てしている間、マイナススワップを払い続けることになります。

さらにスプレッドも買いと売り両方にかかりますので、ただ無駄に手数料を支払うことになります。

以上のことから、ロスカットを回避するための両建てに意味はありませんので行わないようにしましょう。

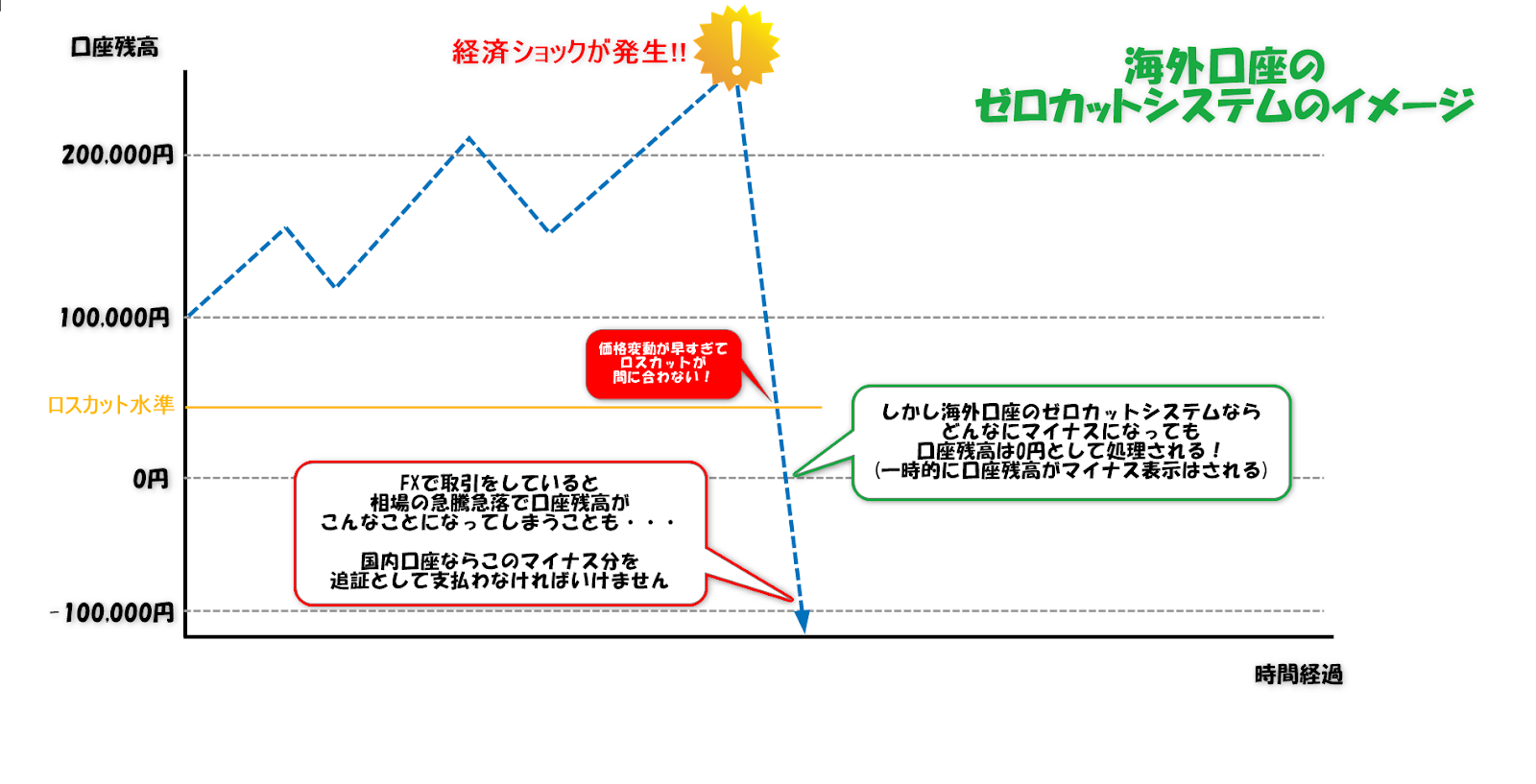

暴落や暴騰でロスカットが間に合わず口座資金がマイナスになった

通常ロスカットというシステムがある以上、私たちの口座残高がロスカット水準以下になることは殆どないのですが、証拠金維持率を基にその水準を参照してから割り込んでいた場合に強制執行が行われるという仕組み上、必ずロスカット水準で強制決済が行われるという保証がありません。

例えばロスカット水準が100%となっていたとしても、値動きが早い場合は実際には95%や90%の水準で強制決済が行われてしまったということは日常的に起こります。

そのため金融危機などによる急激な暴騰暴落が起こってしまったときは、証券会社のロスカット水準でのロスカットが行われるよりも速いスピードで価格が動いてしまい、口座残高がマイナスになってしまうことがあります。

このマイナスになってしまった口座残高の金額に対して証券会社から「追証」が求められます。

いわゆる借金に対する返済の催促です。

近年では2015年のスイスフランショックで20分で価格全体に対して40%の値動きがありました。

2019年のフラッシュクラッシュでもわずかな時間でUSDJPYでさえ5円以上という大きな値動きがありました。

このような場合は証券会社の強制ロスカットが間に合わず追証が発生する可能性があり、その場合はマイナス分を補填しなければいけないことを覚えておきましょう。

しかしこの追証は国内証券会社のみで行われます。

海外の証券会社は、その代わりに「ゼロカットシステム」と呼ばれる救済処置を採用していることがあります。

これは、相場が暴騰暴落し万が一ロスカットが間に合わずに口座残高がマイナスになってしまっても、その負債を利用者側が負うことは無く口座残高を0円として処理をしてくれる、国内では法規制上認められていない仕組みです。

証券会社側が、マイナス分の負債を補填してくれるということです。

これにより海外の証券会社では入金した証拠金以上の損失が出ないので、基本的に借金の危険性がないということになります。

しかし、ゼロカットシステムを逆手にとってフルレバレッジ(証拠金に対して限度ぎりぎりの無茶な実効レバレッジをかけること)で一攫千金を狙い、何度も資金を全損するという行為も多く見かけます。

そのような使い方をしていては、借金がを追うことがないと言っても何度も入金を繰り返すので追証と大して変わらない状況となります。

ゼロカットシステムも、あくまで万が一の時の保険であると理解しておくようにしましょう。

ロスカットを学べるオススメ本

→『世界一やさしい FXの教科書 1年生』のAmazon公式サイトはこちら

ロスカットをはじめとするFXの基礎知識について学びたいなら、『世界一やさしい FXの教科書 1年生』がオススメです。

ソーテック社の「教科書1年生」シリーズは株や投資信託など数多く出版されており、投資を始めたい方から根強い人気があります。

なぜなら基本的な知識や始め方だけではなく、「勝つために何が必要か」までしっかり解説しているからです。

例えば『世界一やさしい FXの教科書 1年生』では、勝てるエントリーのための練習チャートが用意されています。

勝つためのルールや手法を学べるので、初心者でも稼げるトレーダーへの最短ルートを進めるでしょう。

なかなか勝てずに、FXを一度諦めてしまった方の再入門にも適しています。

安全かつスムーズにFXで資金を増やしたいなら、ぜひ読んでみてください。

まとめ:常に安全な運用を

そもそもロスカットが行われるということは、損切りをしていなかったりストップロス注文を入れていなかったり、資金に対して無理なロットを張っていたりしている可能性の方が高い状況です。

金融危機などのファンダメンタル的な急騰急落以外でロスカット間近になっているということは、自分の大切な資金を危険にさらしていることと変わりはありません。

ロスカットがなぜ行われるのか、どのような仕組みで行われているのかを理解してその基準に照らし合わせて安全に運用をすることを心がけましょう。

国内証券会社で運用する場合、実効レバレッジの安全許容は最大レバレッジに対して40%、証拠金維持率の安全許容は250%あたりが限界値だと著者は考えます。

海外証券会社など最大レバレッジが高い場合は、値動きによる資金の増減も激しくなりますのでさらに安全な許容範囲で運用することが必要となるでしょう。

常にロスカットとは無縁な安全と思われる範囲での運用を心がけましょう。

内田 まさみ

内田 まさみ

山中 康司

山中 康司