長期投資なら純金積立で決まり!金を保有するなら管理の手間もいらない積立で楽々投資!

投資で稼ぎたいあなたにオススメの記事

GMOクリック証券|100万口座突破!業界最安の手数料で始めよう→高機能チャートとスマホアプリで快適トレード|口コミや手数料、キャンペーンなどを徹底解説

今話題の中国株で賢く稼ぐ!

→【中国株のオススメ銘柄5選|買い方・選び方も徹底解説

1株からでも買えて優待ももらえる!

→少額でも株主優待や高配当を狙えるオススメ銘柄10選

次世代型ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

目次

純金積立とは金を一定の期間ごとに購入していく積立投資

純金積立とは、金の延べ棒などに代表される「金」を一定の期間ごとに購入していく積立投資のことを指します。

金は現物資産としてそれ自体に価値があり、いわゆる「安全資産」と呼ばれ経済危機など世の中が不安定なときにこそ価値が上がるとされています。

その金を定期的に継続して買い増していくという投資法です。

通常、金の現物取引ではキロ単位で取引をする時には数百万単位の資金が必要になりますが、純金積立では1,000円単位から積み立て購入をすることができます。

金地金投資との違いは現物が手元に入るかどうか

金地金は「きんじがね」と読みます。

金などの貴金属を現物で取引する際の加工された現物を指します。

インゴットと呼ばれる金の延べ棒や金貨などもこれにあたります。

純金積立との一番の大きな違いは現物が手元にあるかどうかです。

金地金で現物取引をした場合は運営会社に保管料を払って保管管理をしてもらうほか、自宅に持ち帰って金庫などで保管することもできます。

つまり「現物」が手元にあるので換金したいときにすぐに売り払うことができるということです。

自宅で保管している場合は盗難のリスクがあることには注意です。

一方純金積立は定期的に金を購入しますが、手元に実物の金が来るわけではなく購入額に応じた金を運営会社が管理保管してくれるので、保管料がかからず盗難のリスクもないということです。

また、金地金で現物取引をする場合はある程度のまとまった金額が必要になります。(2022年11月14日現在、1グラム当たり8,752円)

純金積立ではわずか1,000円から行うことができるので、金投資を手軽に始められるということも人気の秘密です。

純金積立のメリット

金に投資するメリットとは「実物資産」であるということです。

実物資産とは家や土地などの不動産や美術品や骨董品など、形が目に見えておりかつそれ自体に価値があるものを指します。

一方、株式や債券、通貨などは「金融資産」と呼ばれ、言ってみればただの1枚の紙です。

その1枚の紙に対して国や企業がその価値を保証しているものを指します。

金融資産はある日突然に国や企業が倒れることがあればその価値を保証する母体が無くなってしまい、ただの紙切れになってしまう可能性があるということです。

これを「信用リスク」といいます。

実物資産にはそのもの自体に価値があるので、ある日突然価値がなくなることは無く安心して保有できる資産であると言えます。

ここでは実物資産である金を積み立てる純金積立投資を行うメリットについて解説していきます。

少額から積み立てができる

他の積立投資と同様に純金積立でも少額から始めることができます。

現物で金を買おうと思うと「最低5グラム」からとなり、さらに500グラム未満の金地金ではスモールバーチャージと呼ばれる特殊加工の追加手数料が取られます。

追加手数料がかからない量で購入をしようと思うと、現段階の単価で500グラム以上の金を購入するのに450万円近くかかることになります。

その点、純金積立では購入するときの最低量は無く1,000円から積立を行えるので気軽に始められます。

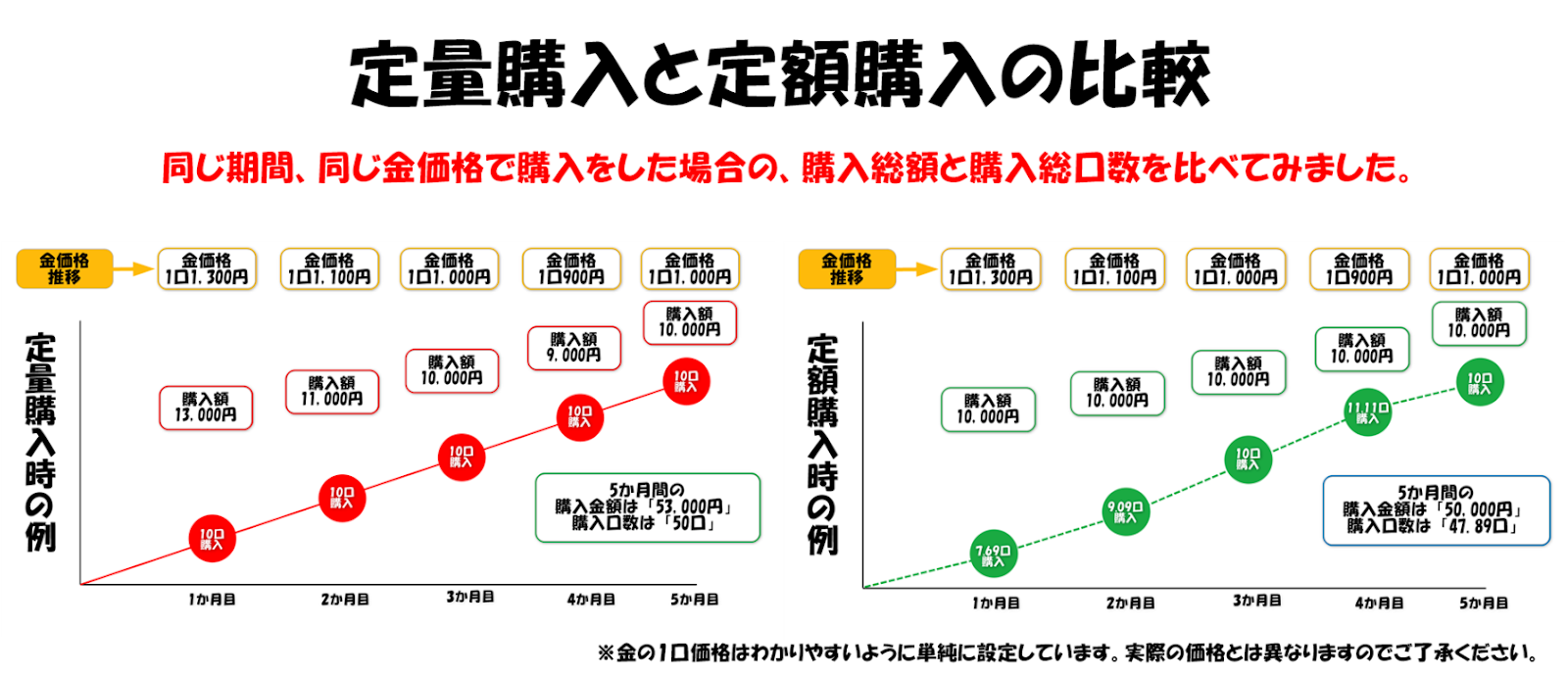

定額か定量か選択できる

金の価格は日々変動しています。

そのため毎月の積立額を10,000円と決めていた場合、金の価格が安い時は多めに購入でき、金の価格が高い時は少なく購入します。

積立投資の原則である「分散」の観点から言えば、ドルコスト平均法による時間分散ができているのでリスクを減らす目的としては正しいことになります。

しかし、実物資産である金に関しては無価値になることが極端に低い為、毎月一定の量を買いたいという方もいることでしょう。

そんな方には定額ではなく定量での積み立てという選択肢もあります。

金の価格が高ければ購入額が大きくなり、金の価格が低ければ購入額が小さくなるというものです。

ただし定量で買う場合、長期投資でのリスク軽減であるドルコスト平均法が無効化されるので注意が必要です。

長期保有資産として向いている

貴金属である金はそれ自体に価値があるため、大きな価格変動が起こる可能性がとても低い商品です。

そのため長期的に保有をすることによる暴落リスクが低く、長期的に投資をする商品としては適していると言えます。

また、純金積立の運用益は譲渡所得扱いになるため50万円以下の運用益は納税が不要だったり、5年以上の保有期間があると税制優遇されるなど、株式取引にはない特殊な税制制度もあります。

純金積立で積み立てた金はいつでも現物と交換することもできますので、子供や孫へ資産として受け継ぐこともできます。

金の管理をしなくてもいい

金地金で現物取引をした場合の金は、金そのものが引き渡されます。

額によっては金貨だったりインゴット(金の延べ棒)だったりプレートだったりするでしょう。

その管理は自宅で行う、または管理手数料を払って運営会社に管理をお願いすることになります。

一方、純金積立では積み立てた額に対して金が毎回手元に来るわけではありません。

積み立てた額に応じてその時の金価格に換算し、購入できるだけの量がどれぐらいかを計算管理して積立を自動で行ってくれています。

その時に購入された金は運営会社が保管管理をしてくれます。

少額のため、毎回その金額に合わせて金を加工し加工手数料を取っていたら積立投資として成り立たなくなってしまいます。

そのため、現物資産として保有はしているが金現物への交換をお願いするまでは数字上の資産であるというイメージを持っていればいいでしょう。

積み立てる側としては保管手数料がかからないことは大きな節約になりますので、まとまった金額で取引をするわけではない時は積立の方が有利となるでしょう。

純金積立のデメリット

現物資産である金に投資するからこそのデメリットというものもあります。

ここでは純金積立を行うことで被るデメリットについていくつか解説していきます。

利息や配当がない

金には利息や配当金というものはありません。

株式や投資信託などは保有しているだけで配当金や分配金、株主優待など、預金では利息を「インカムゲイン」として受け取ることができます。

しかし金にはそれらが一切ありません。

つまり購入した時から金の価格が下落し続けてしまったら何のメリットも享受できないまま、ただ損をしてしまうということになります。

年会費や買付手数料がかかる

純金積立では毎回の積み立て購入時に「買付手数料」がかかります。

運営会社にもよりますが概ね購入価格の2%程度が相場となっています。

購入ごとの金額としては大きなものではありませんが、何回も何年もと積み重なっていくと2%はかなり大きな金額になります。

積立投資で比較される投資信託は買付手数料が無料のものが多いので、この金額の差をどうとるのかが純金積立をするかどうかの判断基準となります。

また純金積立を行う際に「年会費」が必要な運営会社もあります。

運営側が年会費を取る理由はサービスの拡充が目的で、その他のサービス手数料を無料にすることができるなどのメリットはありますが、消費者側としては余計な出費は避けたいところです。

ネット証券などで年会費が無料のところもありますが、積み立てた金を現物として引き出せない証券会社もありますので、しっかりと比較してから選ぶようにしましょう。

元本保証がない

これはどの投資商品にも言えることで、投資対象となっている金も例外ではありません。

有事の際に強いことや信用リスクがないと言っても金自体に価格がついていますので、積立投資を始めた時期から売却までの間に価格が下がり続けてしまった場合は元本割れを起こします。

投資であることを理解して行うこと、余剰金で行うなど生活費を積み立てに当てないことなど、気を付けておきましょう。

短期売買には向かない

金は安全資産と言われており、その呼び名の通り金市場の価格変動はかなり小さいです。

そのため差益で利益を上げる短期売買には向いていません。

大きく動いたとしても一日で動くのは1gあたり5円から8円程度です。

ではその価格変動差益で10万円を儲けようと思った場合を計算してみましょう。

例として金価格が1gあたり5,000円だとします。

それが5,005円に値上がりした時に売買差益で10万円を設けるためには2kg分の金が必要なので

1000万円の投資額が必要ということになります。

積立投資とは程遠い投資の話しとなってしまいます。

保管方式によっては全額が保証されない

純金積立で積み立てた金は運営会社が保管管理をしてくれますが、その保管方法には2通りあります。

ひとつは、私たちが預けた純金と他の資産を分けて管理をし、万が一破綻などになってしまったときに会社側が金の保証をしてくれる「特定保管方式」を採用してる場合。

もうひとつが、金の所有者を購入者から運営会社へ移転する「消費寄託方式」です。

消費寄託の場合は万が一運営会社が破綻した場合、純金を返還請求する権利は残りますが、積み立てた純金が全額返ってくるかはその時にならないとわかりません。

特定保管方式を採用している場合は手数料が高かったり年会費がかかったりと、どちらも一長一短です。

コストか保証か。

悩みどころが大きい選択になります。

純金積立にかかる税金

純金積立は現物商品である金を購入して積み立てるため、株式や債券などの取引とは税金の仕組みが違います。

また積み立てで購入したとしても金であることに変わりはないので「地金の売却」として金地金譲渡の課税方式が採用されます。

一方、現物資産ではありますが不動産のように「固定資産税」がかかることはありません。

また、所得ですので給与などと合算して最終的には「総合課税」として税務署に申告する必要があります。

計算などは専門家に任せるとして、何故その課税額なのかを知っておくことで税制面でのメリットやデメリットなどを判断することもできます。

いくつかの項目に分けて解説していきますので参考にしてください。

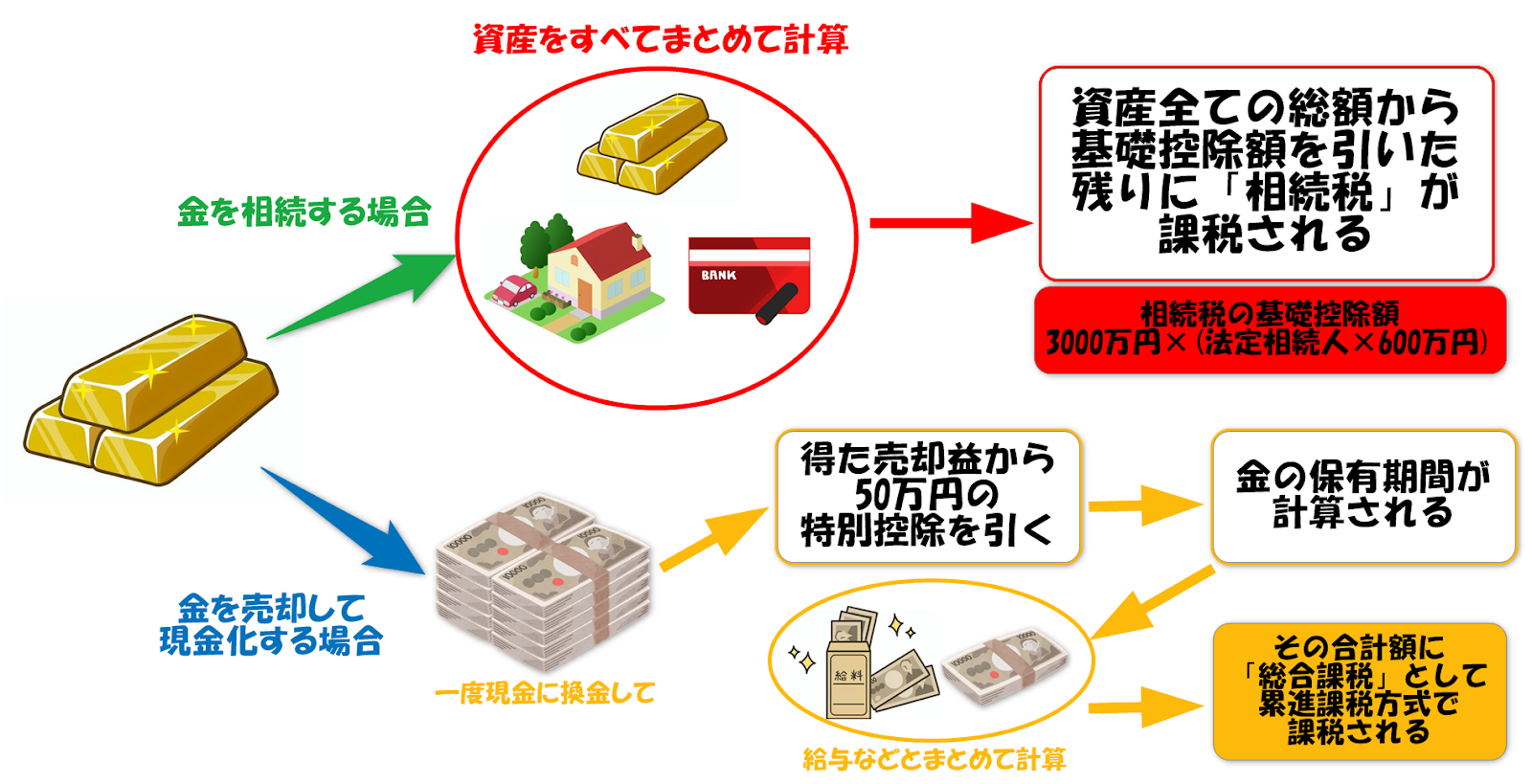

売却か相続かによって税金が変わる

純金積立を手放す場合はその方法によって課税方式が変わります。

例えば積み立てた金をすべて売却して現金に換金する場合は、購入金額の総額と売却金額の総額で出た売却益に対して「譲渡所得」として課税対象となります。

一方、現金化をせずに資産として相続する場合は「相続税」として課税対象となります。

「金」を資産として残す場合は節税対策を考える

金を資産として残す場合は他の資産と同じ扱いとなりますので、相続か贈与をすることになります。

もし相続税の基礎控除を上回る額の金を保有している場合は、一部を生前贈与をすることによりかなりの金額を節税することができます。

1年単位で資産を贈与していく「暦年贈与(れきねんぞうよ)」という方法もありますので、気になる方は詳しく調べてみるのも節税対策のひとつとしていいでしょう。

売却時は保有期間によって課税計算式が変わる

金への投資は積立投資であってもその保有期間によって売却時の利益に対する課税の計算式が変わります。

上記の図で金を現金化する場合の計算途中に「金の保有期間が計算される」とあります。

これは保有期間にかかわらず「譲渡所得」として計算されるのですが、課税計算式の保有期間の目安は5年と設定されており、金を購入してから5年が経過しているかどうかがポイントとなります。

ただし、売却益が50万円未満の場合は申告の必要はありません。

各保有期間による課税の計算式は以下の通りです。

金の保有が5年未満の場合

譲渡価額-(取得費+譲渡費用)-特別控除50万円=課税所得額

金の保有が5年以上の場合

〈譲渡価額-(取得費+譲渡費用)-特別控除50万円〉÷2=課税所得額

短期的な取引に対しては少し厳しめの税金が課せられているというところでしょうか。

5年を超えると半分になることを考えると、やはり金は長期投資として行うほうがメリットが高いと言えるでしょう。

また、積立投資の場合は購入時期がバラバラになりますが売却時は古い方から計算してくれます。

積立の途中で一部を売却する際は総量を見ながら5年を経過しているであろう分だけを売るなど工夫をしてみてください。

また、注意点として保有した日付は関係なく保有した年が重要になります。

例えば2022年6月15日に保有した金の保有期間の5年経過タイミングは2027年6月14日ではなく「2028年1月1日」となります。

ここを間違えてしまうと税金の計算が1/2にならないので覚えておきましょう。

譲渡損益同士なら損益通算ができる

金の売買は資産の譲渡となるので、他の資産の譲渡損益と「損益通算」をすることができます。

例えば、絵画資産の譲渡損益がマイナスになってしまった場合に金資産の譲渡損益がプラスだった場合は、その差損を通算して差額のみを課税対象とすることができます。

ただし損益通算できる資産品目は限られていますので、損益通算をする場合はしっかりと調べておきましょう。

営利目的の売買は注意

金の価格の値動き自体は大きなものではありませんが、価格の暴落リスクが少ないことから大きな金額を投資してその差益を狙う方法もあります。

しかし、投資ではなく短期的な差益を狙った営利を目的に売買を繰り返すと個人であっても課税所得が譲渡所得ではなく「雑所得」にされてしまうこともあります。

また個人でもフリーランスとして事業化していると「事業所得」として扱われます。

金への投資において受けられる税制メリットが無くなってしまいますので、注意しておきましょう。

純金積立に対するTwitter(X)の声

Twitter上においても、長期投資として純金積立をオススメしている投稿が複数見受けられます。

一方、「今からの参入は難しい」「そもそも長期保有が苦手な人には不向き」という意見もありました。

まとめ:信用リスクのない金で長期投資

冒頭でも触れましたが、金は紙幣や株式と違ってそのもの自体に価値があり信用リスクがありません。

どんなに大きな企業であっても、大きな国であっても破綻しないという保証は「絶対にない」とは言い切れないのです。

商品にお金を投資する、いわばその資産にお金を預けたときに信用リスクのある「ペーパー資産」は回収できなくなる恐れが必ずわずかですがあります。

長期的な資産運用を考えた時に価値がなくなることがないものが適していることは言うまでもありません。

株式への投資のように配当金や優待など保有することで得られる金銭的メリットはありませんが、資産を守るという観点では金に勝るものはありません。

ぜひ、ご自身の資産をどうするのかを検討する際に参考にしていただければ幸いです。

積立の全てをまとめた記事です。

この記事では純金の積立について詳しく説明しましたが、積立についてさらに詳しく知りたい場合は、積立まとめ記事を参考にしてください。

内田 まさみ

内田 まさみ

山中 康司

山中 康司