トレード結果の分析方法|自分のトレードの特徴を知り成績向上を目指そう

投資で稼ぎたいあなたにオススメの記事

GMOクリック証券|100万口座突破!業界最安の手数料で始めよう→高機能チャートとスマホアプリで快適トレード|口コミや手数料、キャンペーンなどを徹底解説

今話題の中国株で賢く稼ぐ!

→【中国株のオススメ銘柄5選|買い方・選び方も徹底解説

1株からでも買えて優待ももらえる!

→少額でも株主優待や高配当を狙えるオススメ銘柄10選

次世代型ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

要するに、トレード結果の指標とは

- 基本は、プロフィットファクター/勝率/リスクリワードレシオの3つの指標

- 自分のトレードの特徴を分析指標により数値化することで、客観的な分析が可能となる

- PDCAサイクルを回すことでトレード成績向上が期待できる

目次

トレード結果を振り返る必要性

この記事の読者の中には、「いろいろと勉強したり工夫したりしているのに、なかなかトレード成績が向上しない」と感じている人もいらっしゃるでしょう。

こういった悩みは、トレード結果を振り返ることが解決の糸口となることがあります。

なぜなら、トレード結果を振り返れば、自分がどのようなトレードを行ってきたかを客観的に知ることができ、何を改善していけばいいかを明確にできるからです。

改善すべきポイントが明確になれれば、それに基づいて手法を修正していくことができます。

そして、修正した手法に基づいてトレードを行い、再びトレード結果を振り返って、手法の改善を行っていくことによって、成績のさらなる向上が期待できるわけです。

ビジネスでも「PDCAサイクルを回す」という言葉をよく耳にすると思いますが、トレードでも全く同じことです。

上の画像のような流れで、手法を構築して(Plan)、それに基づいてトレードを行い(Do)、トレード結果を振り返り(Check)、手法を改善する(Action)。

このPDCAサイクルを継続的に繰り返すことができれば、成績を向上させていくことができるでしょう。

なお、トレード結果を振り返る際には、自分のトレードの特徴を数値化するための指標を使うのがポイントです。

指標によって数字に変えることで、客観的に自分のトレードを振り返ることができるからです。

ここからは、この分析指標にはどういったものがあるのか、その指標をどう使っていいかについて説明していきます。

基本となる3つの分析指標

トレード結果を振り返る際の分析指標として必ず押さえておきたいのが、以下の3つです。

- プロフィットファクター

- 勝率

- リスクリワードレシオ

この基本となる3つの分析指標について、それぞれ詳細に見ていきましょう。

プロフィットファクター

プロフィットファクターは、以下の計算式で求められる値です。

プロフィットファクター=総利益÷総損失

この計算式から分かるように、プロフィットファクターは全てのトレードにおける利益が損失に対して何倍かを示しています。

プロフィットファクターが1のときには総利益と総損失がイコールとなるので、トレード損益は±0円ということになります。

例えば、総利益が50万円、総損失が50万円の場合、プロフィットファクターは50万円÷50万円=1です。

プロフィットファクターが1以上だと、総利益が総損失を上回っておりトレード利益が出ている状態です。

一方、プロフィットファクターが1以下だと、総損失が総利益を上回っておりトレード損失が出ている状態ということになります。

投資の目的は利益をあげることなので、プロフィットファクターは1以上にすることが最低限の目標と言えるでしょう。

その上で、プロフィットファクターの値が1に近いというのは、総利益が総損失を上回っているものの、お互いの金額にあまり差がない状態を示しています。

上の画像は、プロフィットファクターが1.1と2.0における利益と損失のバランスを対比して示したものです。

例えば、総利益が55万円、総損失が50万円の場合、プロフィットファクターは55万円÷50万円=1.1ですが、あげた利益の大部分を失っていることが分かります。

これに対してプロフィットファクターの値が2といった形で大きくなると、発生した損失に対する利益が相対的に大きくなっていきます。

また、総利益が100万円、総損失が50万円の場合、プロフィットファクターは100万円÷50万円=2.0となっており、先ほどよりも多くの利益を残せた形です。

このように、基本的にプロフィットファクターの値は大きい方が、損失が小さく利益が大きい良い成績ということになるわけです。

ちなみに、理想的なプロフィットファクターとしては2.0という値がよく挙げられます。

目標としては1.5~2.0を設定して、これをクリアできるように改善を繰り返していくといいでしょう。

プロフィットファクターは高い方が成績としては優秀です。しかし、高ければ高いほど良いというわけではありません。

プロフィットファクターが10や20のように極端に高いというのは、損失がほとんど出ていない状態を示しています。

しかし、どんなに優れた手法であっても、一定の損失は出てしまうものです。損失がほとんど出ていないケースでは、以下のような原因があると考えられます。

トレード回数が少なすぎる 特定の相場に過剰最適化されているまず、トレード回数が少ない状態ではプロフィットファクターがブレやすく、手法本来の実力を示していないことが考えられます。

また、特定の相場だけに最適化された手法は、その相場では異常に高い成績を出すことが可能ですが、相場の傾向がほんの少し変わるだけで全く通用しなくなるでしょう。

このように、プロフィットファクターがあまりに高過ぎる場合には、その値を鵜呑みにせずに、「何か原因はないか?」という目線を忘れないことが大切です。

勝率

勝率は、以下の計算式で求められる値です。

勝率 = 勝ちトレード数 ÷ 全トレード数

この計算式の通り、勝率は全トレードにおいて勝ったトレード回数の割合のことを指します。

例えば、100回トレードを行って60勝40敗であれば、勝率は60回÷100回×100=60%です。

勝率が高ければトレードで勝てる可能性がい、勝率が低ければトレードで勝てる可能性が低いということになります。

勝率が50%の場合は、勝ったトレード回数と負けたトレード回数がイコールです。

勝率が50%を上回っていればったトレード回数が負けたトレード回数より多く、勝率が50%を下回っていれば勝ったトレード回数が負けたトレード回数より少ないことになります。

なお、トレードにおいては勝率が高いほど望ましいように感じるかもしれませんが、必ずしもそういうわけではありません。

仮に勝率が50%を下回っていても、勝ったトレードにおいて大きい利益額を取っていて、負けたトレードにおける損失額が小さければ、全体として利益をあげる(プロフィットファクターを1以上にする)ことができるからです。

採用する手法によってあるべき勝率は変わっていきます。勝率も重要な要素ですが、それだけで手法の良し悪しは判断することはできません。

自分がどういった勝率を目指しているのかをあらかじめ明確にしておいた上で、「その勝率を実現できたか?」という目線でチェックするといいでしょう。

リスクリワードレシオ

リスクリワードレシオは、以下の計算式で求められる値です。

リスクリワードレシオ = 平均利益 ÷ 平均損失

このようにリスクリワードレシオは、勝ったトレードにおける利益の平均が負けたトレードにおける損失の平均の何倍かを示す指標です。

例えば、勝ったトレードにおける平均利益が2万円、負けたトレードにおける平均損失が1万円であれば、リスクリワードレシオは2万円÷1万円=2.0となります。

仮に勝率が50%であっても、リスクリワードレシオが1.0よりも高ければ、全体として利益をあげる(プロフィットファクターを1以上にする)ことがでいます。

逆に言うと、リスクリワードレシオが高いほど、利益をあげるために超えなければならない勝率ラインが低くなるということでもあります。

リスクリワードレシオについて頭に入れておきたいのは、トレードのエントリー時点で利食いラインと損切りラインを設定することで、トレーダーが比較的コントロールしやすいという点です。

あらかじめリスクリワードレシオの目標値を設定した上で、トレード手法は構築していくのが望ましいと言えます。

そして、その手法に基づくトレードを実際に行って、利益をあげるために必要となる勝率をクリアできるのかのチェックを行っていくといいでしょう。

各分析指標の関係

プロフィットファクター、勝率、リスクリワードレシオの3つの分析指標を紹介しました。

実はこの3つの分析指標には深い関係があり、それぞれの位置付けを把握しておくことが分析において大切です。

ここからは、3つの分析指標の関係について見ていきましょう。

プロフィットファクターを分解

実は、プロフィットファクターは、以下のように勝率とリスクリワードレシオに分解することができます。

プロフィットファクター = ( リスクリワードレシオ × 勝率 ) ÷ ( 1 – 勝率 )

上記の式が成立するイメージがピンと来ない場合は、以下の計算式もご覧ください。(右辺にリスクリワードレシオと勝率の計算式を代入すると、上記の計算式の通りになります。)

( リスクリワードレシオ × 勝率 ) ÷ ( 1 – 勝率 )

= {( 平均利益 ÷ 平均損失 ) × ( 勝ちトレード数 ÷ 全トレード数 )} ÷ ( 負けトレード数 ÷ 全トレード数 )

= {( 平均利益 × 勝ちトレード数 ) ÷ ( 平均損失 × 全トレード数 )} ÷ (負けトレード数 ÷ 全トレード数 )

= ( 平均利益 × 勝ちトレード数 ) ÷ {( 平均損失 × 全トレード数 ) × ( 負けトレード数 ÷ 全トレード数 )}

= ( 平均利益 × 勝ちトレード数 ) ÷ ( 平均損失 × 負けトレード数 )

= 総利益 ÷ 総損失

= プロフィットファクター

このように、プロフィットファクターは、勝率とリスクリワードレシオという2つの要素に分けられることは、手法の改善をする上でとても重要です。

トレードにおける最終的な目的はプロフィットファクターを上げることですが、いきなりプロフィットファクターを上げようとすると目標が曖昧になってしまいます。

このように勝率とリスクリワードレシオに分解して考えることで、プロフィットファクターを上げていく際、以下の2つの角度から改善を行えばいいことが分かるわけです。

- 勝率を上げる

- リスクリワードレシオを上げる

自分が改善すべきは勝率なのかリスクリワードレシオなのか、何を改善するのかを明確にするようにしましょう。

なお、勝率とリスクリワードレシオでトレーダーが直接コントロールできるのは、リスクリワードレシオの方です。

勝率を維持しながらリスクリワードレシオをできるだけ高めるというのは、実践しやすい切り口の1つかもしれません。

目安となる勝率とリスクリワードの組み合わせ

勝率とリスクリワードレシオ、プロフィットファクターには先ほどの計算式が成り立つため、このうち2つが決まれば残りの1つも自動的に決まります。

そのため、目標となるプロフィットファクターが決まり、自分の手法におけるリスクリワードレシオが決まれば、達成すべき勝率も決まります。

ちなみに、以下がプロフィットファクターとリスクリワードレシオから勝率を求める計算式です。

勝率 = プロフィットファクター ÷ ( プロフィットファクター + リスクリワードレシオ )

この計算式は、先ほどのプロフィットファクターを勝率とリスクリワードに分解した計算式の変形版です。

では、これを使って、プロフィットファクターが1(損益がゼロ)になる勝率とリスクリワードレシオの組み合わせを見てみましょう。

| プロフィットファクター | リスクリワードレシオ | 勝率 |

| 1.0 | 0.2 | 83.3% |

| 1.0 | 0.4 | 71.4% |

| 1.0 | 0.6 | 62.5% |

| 1.0 | 0.8 | 55.6% |

| 1.0 | 1.0 | 50% |

| 1.0 | 1.2 | 45.5% |

| 1.0 | 1.4 | 41.7% |

| 1.0 | 1.6 | 38.5% |

| 1.0 | 1.8 | 35.7% |

| 1.0 | 2.0 | 33.3% |

| 1.0 | 2.2 | 31.3% |

| 1.0 | 2.4 | 29.4% |

| 1.0 | 2.6 | 27.8% |

| 1.0 | 2.8 | 26.3% |

| 1.0 | 3.0 | 25% |

※小数第3位を四捨五入しています。

上記は損益がゼロとなる組み合わせなので、利益を出すためにはこれを上回る勝率とリスクリワードレシオが必要です。

併せて、目標としたいプロフィットファクターが1.5となる勝率とリスクリワードレシオの組み合わせも載せておきます。

| プロフィットファクター | リスクリワードレシオ | 勝率 |

| 1.5 | 0.2 | 88.2% |

| 1.5 | 0.4 | 78.9% |

| 1.5 | 0.6 | 71.4% |

| 1.5 | 0.8 | 65.2% |

| 1.5 | 1.0 | 60% |

| 1.5 | 1.2 | 55.6% |

| 1.5 | 1.4 | 51.7% |

| 1.5 | 1.6 | 48.4% |

| 1.5 | 1.8 | 45.5% |

| 1.5 | 2.0 | 42.9% |

| 1.5 | 2.2 | 40.5% |

| 1.5 | 2.4 | 38.5% |

| 1.5 | 2.6 | 36.6% |

| 1.5 | 2.8 | 34.9% |

| 1.5 | 3.0 | 33.3% |

※小数第3位を四捨五入しています。

設定したリスクリワードレシオに対して、どの程度の勝率を達成すればいいのかをチェックする際の参考にしていただければと思います。

勝率とリスクリワードレシオに加えて意識すべき要素

勝率とリスクリワードレシオに注目しながら手法を改善していくという話をしましたが、このときに意識しておきたいことがもう1つあります。

それは、1トレードにおいてリスクにさらす資金割合(損失許容率)です。

というのが、優れたプロフィットファクターをたたき出せる勝率とリスクリワードレシオの組み合わせの手法を実践しても、1トレードあたりで発生する損失額が大きければ、資金を大きく失ってしまう可能性が出てくるからです。

そのため、損失が大きくなり過ぎないように取引数量をコントロールするということが非常に大切になります。

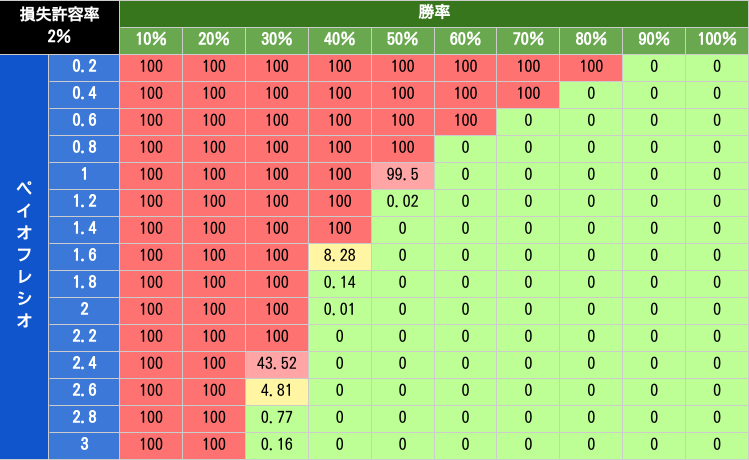

1トレードにおける損失額を決めるにあたって有効なのが、バルサラの破産確率と言われるものです。

バルサラの破産確率では、損失許容率と勝率、リスクリワードレシオの3つの要素から破産する確率を算出することができます。

上の画像は、損失許容率が2%における破産確率をまとめた表です。(なお、損失許容率によって破産確率は変わっていきます。)

こういった表を使って、破産する確率ができるだけ低くなるような損失許容率を設定することが大切となります。

なお、バルサラの破産確率は奥が深い論点なので、以下の記事で別途解説を行っています。損失許容率2%以外の破産確率表も載せているので、ぜひチェックしてくださいね。

その他の分析指標

トレード結果を分析する基本となる3つの指標を紹介してきましたが、これ以外にも様々な分析指標があります。

ここでは、分析において有用な指標をピックアップして、その意味や使い方について説明していきます。

最大損失額

最大損失額とは、全トレードにおいて発生した最も大きい損失のことです。

破産確率を抑えるためには損失額を一定以下に抑えることが大切という話をしましたが、最大損失額からはそのルールが守れているかどうかが分かります。

もし想定以上の大きい損失額が発生している場合は、自分が設定した損切りルールが守れていないということになります。

破産確率を抑えるためのルールを設定した上で、最大損失額を使ってそのルールが守れているかをチェックするといいでしょう。

ドローダウン

ドローダウンとは、資産が最も大きい状態から計測した、資産が下落している割合のことを指します。

例えば上の画像のように、資産が100万円から運用を開始し、150万円まで増えた後に120万円まで減った状態であれば、(150万円-120万円)÷150万円×100=20%のドローダウンということになります。

また、過去の運用の中で最も大きいドローダウンのことを、特に最大ドローダウンと呼びます。

ドローダウンが大きい運用は不安定であり、リスクが大きいと言えます。

最大ドローダウンは低い方がいいですが、できれば15%を上回ることのないようにしたいところです。

滞空時間

滞空時間とは、上の画像で示しているようにエントリーしてからエグジットするまでのポジションを保有している時間のことです。

滞空時間からは、スキャルピングやデイトレード、スイングトレードといったトレードのタイプが読み取れます。

また、例えば勝ちトレードにおける平均滞空時間に対して負けトレードにおける平均滞空時間が明確に短いような場合には、利食いが早過ぎるといった癖が分かることもあります。

トレード成績の分析方法

トレード結果を分析する際、最も基本的なのが過去の全成績における分析指標を使用することです。

しかし、分析対象とするトレード結果にフィルターをかけていくことによって、新しい気付きが生まれることがあります。

それでは、どういったフィルターのかけ方があるのか見ていきましょう。

取引対象(通貨ペア)別

まずは、トレード結果の中から特定の取引対象(FXであれば通貨ペア)のものを抽出して、分析を行う方法です。

相場を動かすのは取引を行う市場参加者なので、市場参加者が異なれば相場の傾向も異なります。

取引対象によって市場参加者は異なることがあるため、相場の傾向も取引対象によって異なる可能性があるわけです。

もし同じ手法で複数の取引対象のトレードを行っている場合、成績や分析指標にも違いが出てくる可能性があるでしょう。

そういったところから、取引対象別に手法をアレンジするアイデアが浮かんでくるかもしれません。

取引スタンス別

続いて、トレード結果を取引スタンス別に分析を行う方法です。

取引スタンスというのは非常に幅が広いですが、例えば逆張り手法か順張り手法かといったところが分かりやすいでしょう。

逆張り手法のトレード結果と順張り手法のトレード結果をそれぞれ抽出して分析することで、自分が得意とするのが逆張り手法なのか順張り手法なのか、といったことが見えてくるかもしれません。

なお、これをもっと突き詰めていくと、最終的には手法別に分析していくことになります。

例えば、移動平均線を使った手法、チャートパターンを使った手法など、自分が採用した手法やトレード根拠ごとにトレード結果を分析することで、どの手法が優れているかが見えてくるはずです。

また、トレード結果がイマイチな手法があれば、パラメータを調整するなど、何かしらの改善を行う必要性が見えてくるでしょう。

ただし、このような取引スタンスは、FX会社の成績には載ってこない要素です。

そのため、取引スタンス別の分析を行うためには、「このトレードはこの手法を使った」ということが判別できるように、自分でExcelなどにトレード結果を記録していくことが必要になります。

曜日別

トレードをした曜日ごとに分析を行ってみるというのも、1つの方法でしょう。

特に月曜日の早朝に始まって土曜日の早朝まで取引ができるという形のFXでは、週末明けの相場(月曜)、週末前の相場(金曜)といったところに、動き方に変化が見られることも考えられます。

手法によっては、曜日によって相性の良し悪しが出てくるということもあるかもしれません。

時間帯別

為替市場は、1日の中でオセアニア市場に始まり東京市場、欧州市場、米国市場といった形で移り変わっていきます。

市場が変われば市場参加者も変わることになるので、時間帯によって相場の傾向が変わっていくこともあるでしょう。

特にスキャルピングやデイトレードといった短時間のトレードを行う場合には、そのトレードがどの時間帯で行われたかによって、トレード結果に特徴が出ることがあるかもしれません。

こういった観点から、時間帯別にトレード結果の分析を行うのも1つの方法と考えられるわけです。

なお、時間帯別の相場における特徴については、以下の記事でも詳細に説明しています。興味のある人は、一度目を通してみてはいかがでしょうか。

分析指標を使う際の注意点、懸念点

トレード結果の分析について説明してきましたが、効果的な分析を行うためにはいくつか注意しておきたい点があります。

ここで紹介する注意点については、分析を行うにあたってしっかり意識しておくようにしましょう。

トレード回数が少ないと有効な分析ができない

トレード結果を分析する際には、少なくとも数十回以上のトレードを重ねておくことをおすすめします。

なぜなら、トレード回数が少ない状態では、トレード結果が手法の本来の実力を示していない可能性が高いからです。

例えば、勝率が50%の実力の手法であっても、運良く勝ちが連続することはよくあります。

トレードを5回行ったときの勝敗が4勝1敗といったケースは、十分に起こりうる話でしょう。

この段階での勝率は80%になるわけですが、この数字をもとに分析を行っても有効な考察は得ることは期待できません。

トレード結果を分析する際には、トレード回数が少な過ぎないか注意しておくことをおすすめします。

分析できるようにトレードを記録する必要がある

トレード結果からより深い分析を行うためには、トレード結果にフィルターをかけることが大切になってきます。

しかし、トレード結果にフィルターをかけるには、そのフィルターをかけるための項目を記録しておく必要があります。

例えば、Aというトレード根拠とBというトレード根拠でトレードを行っている場合に、それぞれのトレード根拠ごとに分析を行いたいケースを考えてみてください。

分析にあたってはAとBのトレードを切り分ける必要がありますが、そのためには各トレードがどちらの根拠で行ったトレードか判別できなければなりません。

つまり、トレードごとに根拠はAなのかBなのかを判別できるように記録しておく必要が出てくるわけです。

トレード時点であらかじめどういった分析を行うかを意識して、トレード記録を付けていくことが大切と言えるでしょう。

手法を逸脱したトレードの取扱い方

トレードの手法の有効性を分析したい場合、トレード結果が手法に基づいてきちんと行われていることが欠かせません。

例えば、ある手法に基づいてエントリーしたものの、何らかの理由で手法を逸脱した形でエグジットをしたトレードがあったとします。

その手法を分析する際に、この逸脱した形でエグジットしたトレードを含めて分析を行うと、考察が歪められてしまうでしょう。

手法を逸脱したトレードは、トレードごとに分析指標など(利益額、損失額、リスクリワードレシオなど)を見れば判別できるはずです。

こういったトレードについては、手法の分析においては除外した上で、なぜ逸脱してしまったかを個別に振り返るようにしてください。

実際にトレードをしていくと、手法通りに淡々とトレードを進めていくのは意外に難しいものです。

これには人間が持つ心理的な性質も絡んでくるからです。

なお、トレードにおける人間の心理について触れている記事もあるので、興味がある人はチェックしていただければと思います。

豆知識

トレード結果の分析についていろいろと説明してきましたが、これはリアルトレードでしかできないわけではありません。

過去の相場においてバックテストを行い、トレード結果を分析することで、手法の実力を評価し改善することができます。

新しい手法を構築していくにあたっては、いきなりリアルトレードで試すよりもバックテストでしっかり分析を行っておく方が望ましいでしょう。

手法の実力をしっかりと分析するには、一定以上のトレード回数を重ねなければいけないことはすでに説明した通りです。

リアルトレードで何度もトレードするのには時間がかかりますし、実際のお金を実力が不確かな手法でリスクにさらす必要が出てきます。

これに対してバックテストであれば、スピーディにトレードを進めていくことができ、トレード回数を重ねるのも簡単です。また、バックテストなので実際のお金を失うリスクもありません。

そのため、手法を分析する際には、バックテストをしっかり有効活用することを強くおすすめします。

なお、バックテストに関しては、以下の記事で解説を行っています。バックテストのやり方が分からないといった人は、ぜひ一読していただければと思います。

用語

- プロフィットファクター

- 勝率

- リスクリワードレシオ

- PDCAサイクル

- 過剰最適化

- 損失許容率

- バルサラの破産確率

- 最大損失額

- ドローダウン

- 滞空時間

- スキャルピング

- デイトレード

- スイングトレード

- 通貨ペア

- 逆張り

- 順張り

- バックテスト

内田 まさみ

内田 まさみ

山中 康司

山中 康司