投資信託の積立で老後資金を!初心者が正しく理解するために覚えておきたい4ステップ!

投資で稼ぎたいあなたにオススメの記事

GMOクリック証券|100万口座突破!業界最安の手数料で始めよう→高機能チャートとスマホアプリで快適トレード|口コミや手数料、キャンペーンなどを徹底解説

今話題の中国株で賢く稼ぐ!

→【中国株のオススメ銘柄5選|買い方・選び方も徹底解説

1株からでも買えて優待ももらえる!

→少額でも株主優待や高配当を狙えるオススメ銘柄10選

次世代型ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

投資信託の積立とは

積立投資を始めてみようと検索するとまず出てくるのは「投資信託」。

様々な積立投資がある中でなぜ投資信託がおすすめとして出てくるのでしょうか。

そこには投資初心者にもやさしい仕組みがありました。

そこを少しだけひも解いていきましょう。

投資信託とは投資家から集めたお金を専門家が代わりに運用する投資商品

投資信託とは、多くの方から集めたお金をひとつの資金としてまとめて、その大きな資金をもとに専門家が株式や債券などの金融商品に投資して代わりに運用する商品です。

もっと簡潔に言えば「その投資を信じてお金を託す」運用方法のことです。

一般的に「投信」や「ファンド」と呼ばれます。

ポイントは専門家が運用してくれるということ。

投資への知識がない初心者でもやろうと決めたその日から投資を始めることができ、その運用結果によって得られた成果を、それぞれの投資額に応じて分配するという仕組みです。

本来、株式などへの投資というのはまとまった資金が必要となりますが、投資信託ではたくさんの方からお金を集めて運用をすることが前提なので、少額から参加できるというメリットがあります。

またファンドの投資先もリスクが高いがリターンの大きい商品なのか、リターンが小さいがリスクも低い商品なのか、その中間かなど選択することもできます。

ただし、投資による運用ですので元本が保証されているものではないことには注意してください。

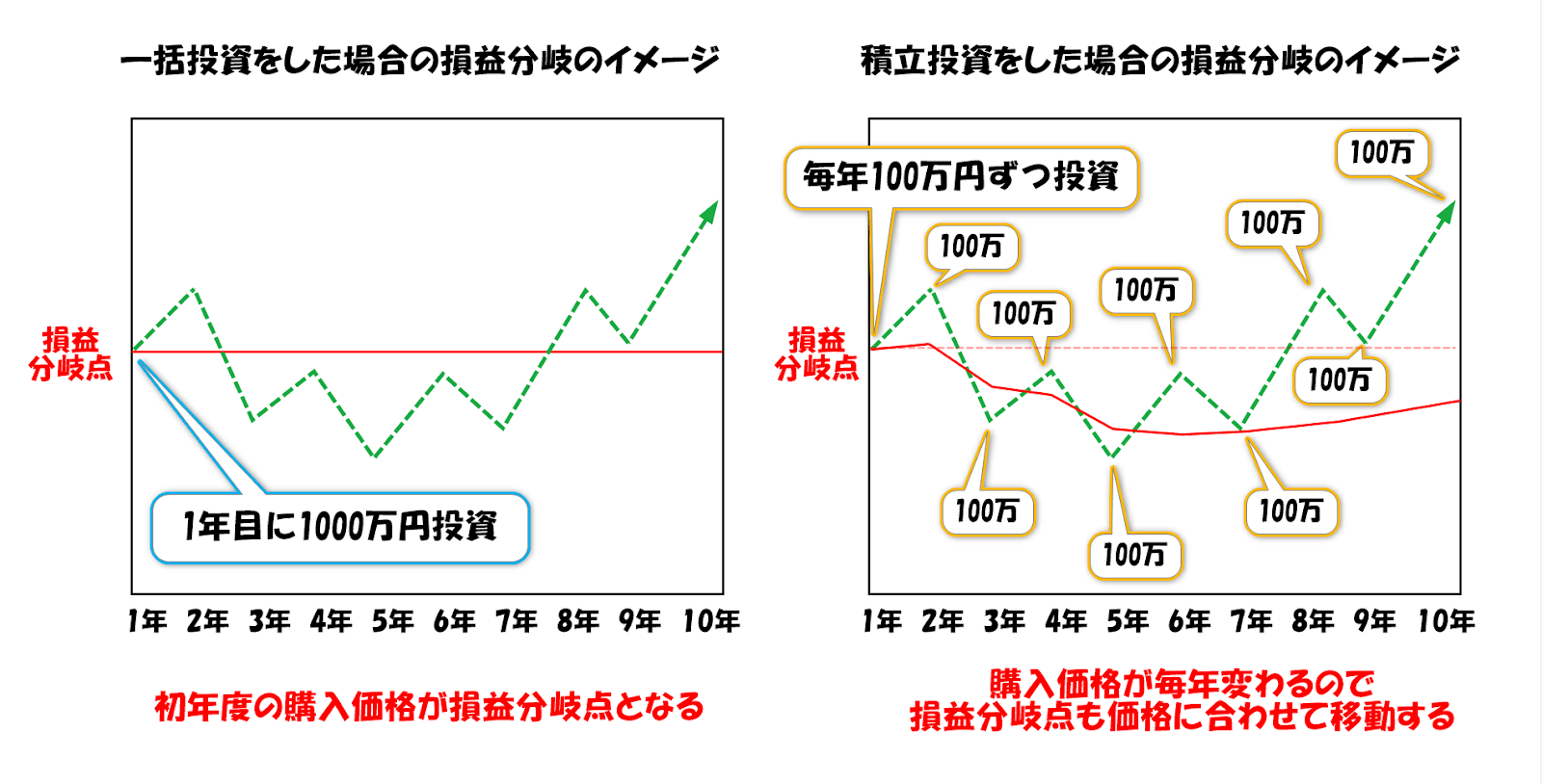

一括投資と積立投資の違いは投資タイミング

投資の方法は、一括で購入する一括投資と、定期的に定額で購入する積立投資に2分されます。

その大きな違いは「買うタイミングの違い」となります。

一括投資ではここというタイミングで購入予定の全額を投資する方法です。

購入時点の価格が基準となり損益分岐点となりますので、購入後に価格が上昇すれば大きなリターンを得ることができますが、下回った場合は大きな損失となるリスクもあります。

また価格が購入時の基準価格を上回るまで損失を抱えることになります。

一方、積立投資は購入予定の総額を指定した期間で均等に割って定期的に投資する方法となります。(総額を決めずに毎回〇〇円とする場合もあります)

定期的に分散をして投資をするので購入価格は購入するたびに変わります。

そのため価格が下がったときには安く多めに買い、価格が上がったときには高く少なく買うことになります。

それにより取得価格が平均化され損益分岐点が変動しますので投資開始時の価格まで戻らなくてもプラスに転じることが早いという特徴があります。

また分散して購入をしているので、例え投資開始初期に価格が下がっても損失は小さくなり精神的にも楽になるメリットもあります。

言葉ではわかりづらいので図にしてみましたので参照してください。

※シミュレーション条件

総額1000万円を10年で投資した場合の一括投資と積立投資の損益分岐点の推移

おなじ1000万円で最終的にはどちらも利益になっていますが損益分岐点の位置が積立投資の方が下がっているのが見て取れます。

つまりこの場合の利益は積立投資の方が高いということになります。

また、一括投資の方は損益がプラスに転じるのが8年目なのに対して、積立投資では5年目にはプラスに転じています。

長期投資ではこの損失を抱えたままの何年間かを精神的に耐えられるかどうかが境目になるので、早めにプラスに転じる積立投資が初心者におすすめできる理由のひとつとして挙げられます。

ただし、投資直後から右肩上がりになった場合に一括投資で得られるリターンは積立投資の比ではないので、必ずしも積立投資が優秀であるというわけではありません。

つみたてNISAとの違い

積立投資や投資信託をつみたてNISAと混同している方をよく見かけます。

たしかにつみたてNISAの中には両方を含むこともありますが、意味としてはそれぞれが違うものですのでしっかりと分けて覚えておきましょう。

投資信託は専門家が運用することが前提の金融商品の総称

投資信託は専門家が運用することが前提の金融商品の総称です。

株式や債券、不動産など何に投資するのか、国内なのか海外なのかまたはその両方か、MMFなのかETFなのかインデックス型なのかなど、様々な種類が用意されています。

その中からご自身で商品を選ぶという訳です。

簡単な例で例えると「飲み物」です。

お茶なのか、オレンジジュースなのか、コーヒーなのか。

飲み物の中から何を選ぶのかというイメージをしてください。

積立投資は長期間にわたって金融商品を購入し続ける投資方法

積立投資は投資信託などの金融商品を運用する投資方法のことです。

選択した投資信託を定期的に定額か定量かのどちらかで長期間にわたって購入し続けるという運用を行うことを指します。

簡単に例えれば「飲み物をどのように買うか」ということです。

コンビニで買うのか、自動販売機で買うのか、定期的に自宅へ届けてもらうのか。

その買い方を指定するというイメージです。

つみたてNISAは投資信託の積立投資で得た利益が非課税になる制度

つみたてNISAは投資信託を積立投資で長期間運用することを前提にその投資で得た利益を「非課税」にする国の制度です。

このつみたてNISAが「投資信託を積立投資で行うこと」が前提とされていることで混同してしまう方が多いのではないでしょうか。

つみたてNISAは簡単に例えれば「ドリンクバー」です。

そのお店の中で決められた飲み物を1杯ずつ自分の席へもっていく。

決められた枠の中で決められたものを利用するというイメージです。

何を飲むか、どれくらい飲むかは自由ですが、あるものの中から選んでくださいという感じです。

投信積立のメリット

投資信託は投資である以上様々なリスクがありますが、そのリスクを補うメリットもたくさんあります。

投資信託で積立投資を行うにあたって得られるメリットとはどのようなものがあるのでしょうか。

一つ一つ解説していきます。

少額で始められる

通常株式投資は100株単位で取引をするのが通例です。

もし一株が500円だとしたら50万円が最低資金となります。

一方投資信託では単位は「口数」で表され1万円程度から購入することができます。

多くの方から資金を集めて運用するので少額から始められるのがうれしいところです。

また最近では1口100円から投資信託ができる金融機関も登場し、ますます始めやすくなっているのが投信積立の特徴です。

購入タイミングに迷わない

投資信託での積立投資は毎月決まったタイミングで一定の金額で繰り返し購入を行います。

そのため、値動きの分析をしたり経済的な情報の収集をしたりすることは必要ありません。

通常投資を行う場合は現在の値動きや今後の経済情勢などを加味しながら分析し、いつ買えばいいのか、どのタイミングなのかなどを毎日分析をしなくてはいけません。

投信積立ではそのようなことをする必要が無いので、ストレスなく資産運用を行うことができます。

運用に関する知識が要らない

投資信託は投資の専門家が多くの方から集めたお金を運用する金融商品です。

少し勉強しただけのにわか仕込みの知識で私たちが運用するよりも、その道のプロが運用をしてくれた方が信頼性があります。

そのためわざわざご自身で投資の勉強をすることは必要なく、専門家に任せておけばいいのです。

株式などではご自身で銘柄の選定から購入タイミング、売却するタイミングなど全て判断しなくてはいけません。

そういったことに時間を取られないのも投資信託のメリットと言えるでしょう。

ドルコスト平均法によるリスク軽減

投資信託の積み立ては定期的に決めた額で繰り返し購入を行います。

このサイクルで繰り返し購入を行う投資方法を「ドルコスト平均法」と呼びます。

この方法を行うことで時間的分散投資が自動的に行われ、万が一価格が大きく下がっても元本割れしにくくリスクの少ない運用を行うことができます。

もし一括で買ってしまっていたら、大きく値下がりしてしまったときに大きな損失を抱えてしまいメンタル的に耐えられない方がほとんどです。

そういったリスクからもこの時間分散投資は私たちを守ってくれるのです。

投信積立のデメリット

投資信託はやめた方がいいという意見も多くあります。

なぜそのように言われてしまうのか、投資信託で積立投資をする際に被ってしまうデメリットについて解説していきます。

コスト(手数料)がかかる

投資信託では自分で運用せずに専門家に運用をしてもらいます。

運用してくれる専門家はボランティアで行っているわけではないので、もちろん運用するにあたっての手数料が費用としてかかります。

一つ一つの手数料は0.1%から1%と高額なものではないですが、細かいものが積み重なり意外と大きな金額になってしまうこともあります。

自分で運用管理する手間を考えた時にこの金額が大きいかどうかで判断するといいでしょう。

投資信託にかかる手数料は以下の通りです。

| 手数料項目 | 支払時期 | 支払方法 | 概要 |

| 購入手数料 | 購入時 | 直接 | 投資信託の購入時に販売会社へ支払う費用です。 「申込額」に対してのパーセントで設定されています。 |

| 信託報酬 | 保有時 | 信託財産から 間接 | 投資信託の保有額に応じて運用管理費用として支払います。 年率で設定されています。 |

| 信託財産 留保額 | 換金換金時 | 直接 | 投資信託の換金時に運用会社手数料とは別にへ支払う費用です。 この費用は販売会社が受け取るのではなく信託財産に留保されます。 |

| 売買委託 手数料 | 株式などの 売買時 | 信託財産から 間接 | 投資信託で運用する株式などを売買するたびに発生する費用です。 運用結果によって費用が決まるのでいくらかかるのかは 事前にはわかりません。 |

| 監査報酬 | 保有時 | 信託財産から 間接 | 投資信託は決算ごとに監査を受ける必要があり、 その際にかかる費用です。 |

※信託財産とは信託銀行に預けている投資家から集めた資金

信託財産とは投資信託の仕組みの一つで、投資家から集めた資金を信託銀行にまとめて預けた財産のことをいいます。

その投資信託に投資した人たちのお金ということです。

※信託財産への留保は投資信託の解約や換金にかかる費用を留保する仕組み

ご自身が投資信託を解約して換金する際には換金や売却の手数料の他、換金タイミングによっては差損が出てしまうなど、思わぬ費用がかかることがあります。

この費用を残った人たちだけが負担するのは不公平だとして、換金した時点で徴収して留保しておくという仕組みです。

短期的に頻繁に解約などをされると、運用に支障が出るためこういった制度を作り安定的な運用をする目的もあります。

元本保証がない

投資信託は専門家が運用すると言っても投資であることに変わりはりません。

そのため運用成績によっては元本割れをする可能性があります。

時間分散投資といえども、値動きが右肩下がりになっていれば価格が回復するまではプラスへ転じることはありません。

預金などと違って元本が保証されるわけではないので、リスクがあるということは理解しておく必要があります。

長期投資が前提となっている

多くの投資信託は数十年単位で運用することにより良好な成績が出るようにデザインされているものがほとんどです。

投資というと短期間で大儲けみたいな印象を持っている人も多いですが、投資信託はじっくりコツコツと運用をしていくものです。

投資信託は短期投資などには不利な「ブラインド方式」を採用しているなど、短い投資期間には向きませんので長期投資を前提に検討するようにしましょう。

※ブラインド方式とは投資信託の基準価額が1日1回公表される仕組み

投資信託の基準価額は株式や債券など組み入れられている商品の評価を基準に、1日1回夕方以降に公表されます。

つまり投資信託の売買の申し込みをした時点では基準価額がわからない状態で取引が行われます。

ブラインド方式が採用されている理由として、選択している投資信託の投資先の資産価格が確定した後に取引が発生すると、先に投資していた投資家の利益が阻害される可能性があるためとされています。

投信積立のシミュレーション

それでは貯金をする場合と投資信託へ投資をする場合をシミュレーションで比べてみましょう。

貯金をした場合は元本の保証はありますが運用益がありません。

一方投資信託では元本の保証はありませんが、運用益が出ることが期待できます。

20年間の長期投資を行った場合を3パターンで比べてみましょう。

ただし貯金の利息は0.001%とわずかですので、わかりやすくするためにここでは0%として計算していきます。

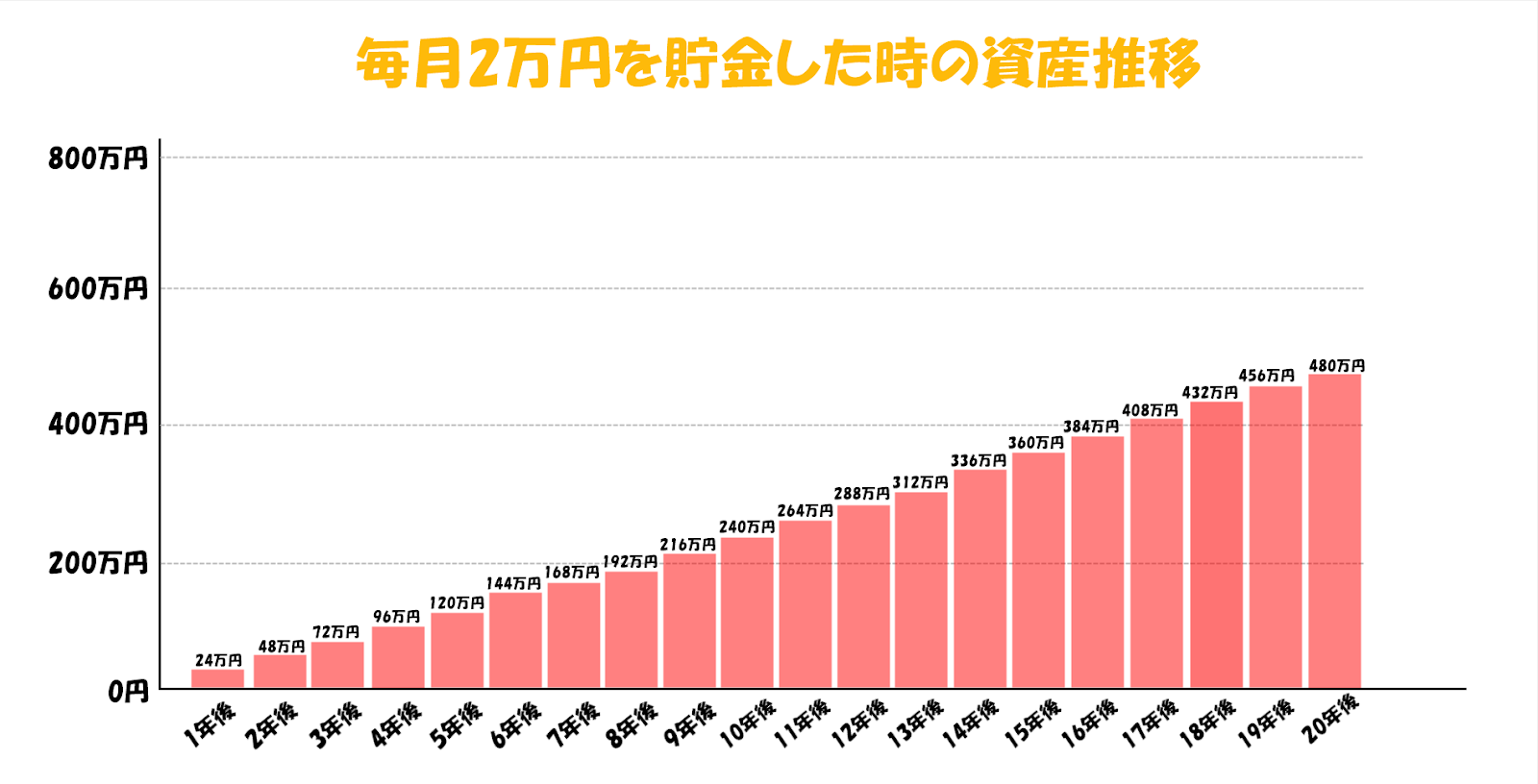

毎月2万円を20年間貯金した場合

まずは毎月2万円を20年間貯め続けた場合の資産推移を見てみましょう。

年間の積立額は24万円となり、それを20年繰り返すので480万円が貯まることになります。

もちろん運用益はありませんので積み立てた金額がそのまま残るということになります。

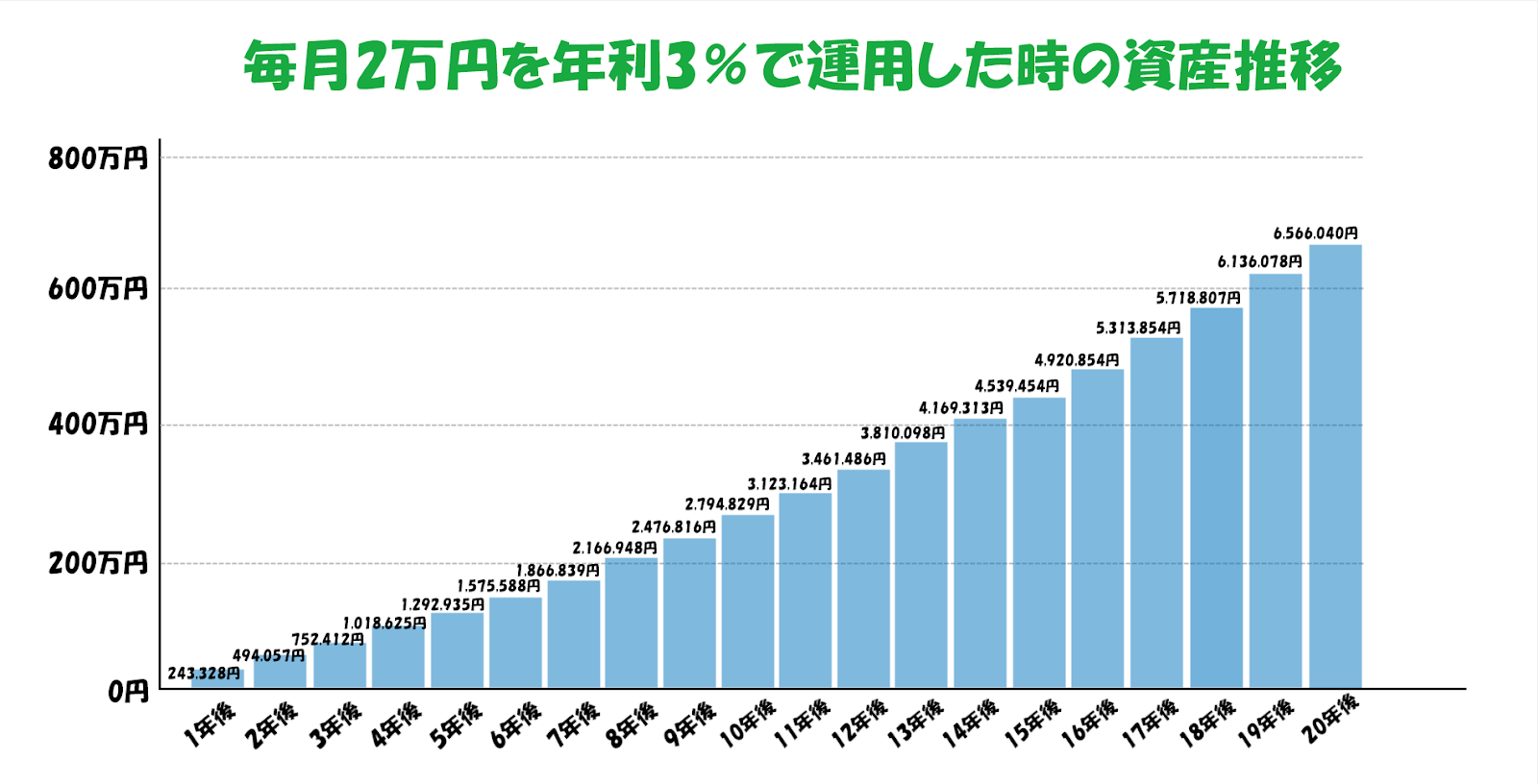

毎月2万円を20年間、年利3%のリターンで運用した場合

続いて同じく毎月2万円の積立額ですが、投資信託に投資をして年利3%で運用した場合を見てみましょう。

毎月の積立額が同じなので20年間の元本の総額は上記と同じく480万円ですが、20年後の資産合計額は650万円を超える結果となりました。

貯金ではなく投資信託で運用をするだけで1.37倍になっていたということです。

年利3%のリターンでの運用というのは投資信託では現実的な数字であり、たくさんの投資信託のなかでも少し低く見積もっているぐらいの期待値です。

同じ金額を毎月積み立てるなら投資信託の方が効果が高いということがわかります。

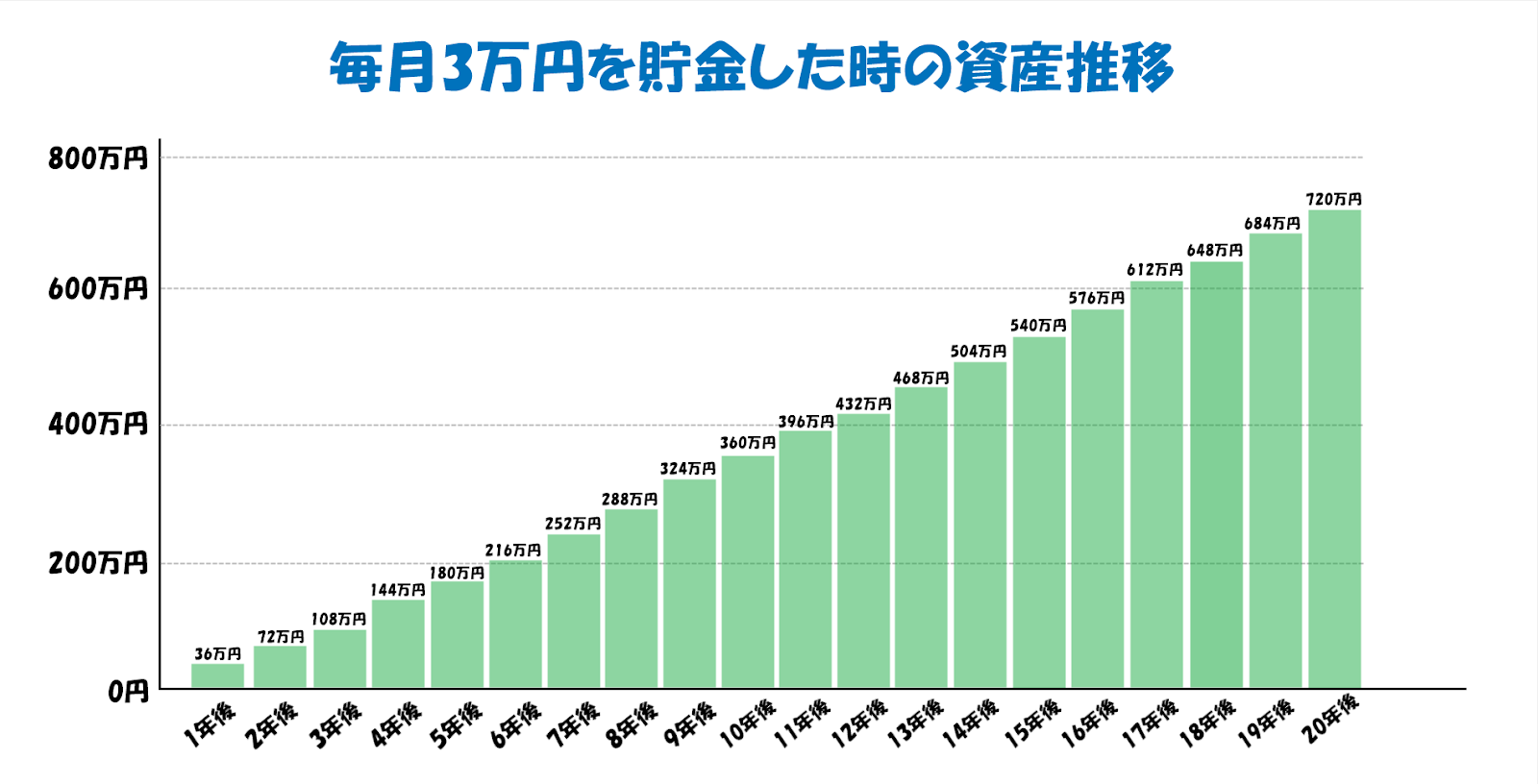

毎月3万円を20年間貯金した場合

では最後に金額を増やした場合を見てみましょう。

毎月の積立額を1.5倍の3万円にしたときの資産推移は以下のようになります。

金額が増えた分積立資産も大きくなりますが、毎月の負担額も1.5倍となりました。

しかし20年後の総資産額は毎月2万円で投資信託をした場合と大きな開きはありません。

毎月の負担額を増やすよりは、長期投資を前提にしているなら投資信託へ投資をした方が効率がいいことがシミュレーションからわかります。

まとめ:投信積立で大事なこと

いかがだったでしょうか。

投資信託はプロの専門家に運用をお願いすることで、金額や投資先を決めた後は労力をかけることなく資産運用が行われます。

注意点だけを守っておけば長期的に運用することで資産が増える可能性の方が高い資産運用方法なのです。

では最後に投資信託で積立を行う際に大事なことをまとめとして解説していきます。

運用前にしっかりと覚えておきましょう。

投資信託はほったらかしにすること

投資信託の運用は専門家にお任せしましょう。

いくら勉強をして知識を蓄えたところで、1. 2年の経験値では一日中仕事として資産運用をしているプロの方々には到底及びません。

もちろん専門家の方でも間違いをしてしまうことはあり一時的に資産が目減りすることもあるかもしれません。

そんな時でもご自身で何かをするのではなく、ほったらかしにすることが一番です。

あれやこれやと触ってしまうと余計に資産が目減りしてしまいます。

慌てずにどんと構えておきましょう。

投資信託は無理のない金額で始めること

投資信託は積立投資ですが、毎月の積立金額に上限はありません。(一部あるものもあります)

大きくつみたてればリターンも大きくなりますが、ドルコスト平均法を有効活用しますので「毎回同じ金額での積立」が前提となっています。

そのため少し無理をした金額で始めてしまうと、運用途中で毎月の支払いがきつくなってしまったときに減額をしなくてはいけなくなります。

そうなってしまうとドルコスト平均法の効果が弱くなり、本来ならプラスに転換するタイミングでもプラスに戻らないなどの現象が起こります。

投資信託は少し余裕がある金額で始めておくことをおすすめします。

投資信託は価格が下落しても慌てない

ほったらかしにすることと似ていますが、もし運用中に価格が大きく下落してしまったとしても慌てて売却などをしないことです。

価格が下がったということは、次の購入サイクルでは安く多く購入できるチャンスとなることが多いタイミングです。

もちろん価格が戻らなければ資産は目減りしていきますが、リーマンショックの時でさえ売却せずに運用を続けていた方が資産はプラスになったという事例もあります。

一時的に価格が下がったからと言って慌てずに動向を見守りましょう。

投資信託はNISAやiDeCoを先に活用する

投資信託は優秀な資産運用方法ですが、税金の面での優遇はありません。

しかし同じ投資信託でもNISA、つみたてNISA、iDeCoなどは国が推奨する制度なので、税制面でかなり有利になります。

まずはつみたてNISAやiDeCoの枠をすべて使い切ってから、まだ余力があるならば別枠で投資信託へ投資を行うといいでしょう。

特に安全に運用をしたいという方は、金融庁の審査を通過している商品のみが選択できるつみたてNISAから始めることをおすすめします。

投資の経験値を積むのにはもってこいですね。

以上が投資信託で積み立て投資を行う際に気を付ける大事なことでした。

大きくどんと構えておく。

投資信託だけでなく投資をする際には大事なことですので是非覚えておいてください。

積立の全てをまとめた記事です。

この記事では投資信託への積み立てについて詳しく説明しましたが、積立についてさらに詳しく知りたい場合は、積立まとめ記事を参考にしてください。

内田 まさみ

内田 まさみ

山中 康司

山中 康司