iDeCoの8割が元本割れって本当?損失リスクやマイナス時の対処法や運用のコツを解説

投資で稼ぎたいあなたにオススメの記事

GMOクリック証券|100万口座突破!業界最安の手数料で始めよう→高機能チャートとスマホアプリで快適トレード|口コミや手数料、キャンペーンなどを徹底解説

今話題の中国株で賢く稼ぐ!

→【中国株のオススメ銘柄5選|買い方・選び方も徹底解説

1株からでも買えて優待ももらえる!

→少額でも株主優待や高配当を狙えるオススメ銘柄10選

次世代型ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

- iDeCoの8割が元本割れするって本当?

- 元本割れが怖いならiDeCoを始めない方がいい?

- 元本割れのリスクを下げる方法ってある?

iDeCoは老後資金を作るための最適な制度です。運用益が非課税となるだけでなく、掛金拠出時と受給時にも税制優遇があります。同じ非課税制度であるNISAよりも、非課税メリットが大きいです。

節税しながら老後資金を作れるiDeCoですが、8割元本割れするとの噂があり、怖くて始められないという方もいるでしょう。

この記事ではiDeCoの8割が元本割れするという噂には根拠がないこと、元本割れのリスクを低くする運用のコツについて解説します。最後には手数料が最安の証券会社も紹介するので、iDeCoを始めようと考えている方は参考にしてください。

目次

「iDeCoの8割が元本割れ」の噂には根拠がない

「iDeCoの8割が元本割れしている」という噂に根拠はないことを以下3つの視点から解説します。

- 国民年金基金連合会はデータを公表していない

- 金融庁によると長期運用のリターンは2~8%で推移

- 米国株の過去30年のリターンは平均で7%以上

国民年金基金連合会はデータを公表していない

そもそもiDeCoを実施している国民基金連合会は、加入者の8割が元本割れしているというデータを発表していません。つまり8割が元本割れしているとの噂には根拠がありません。

iDeCoは資産運用のため購入する商品や時期によっては、元本割れの恐れがあることも事実です。そのため「iDeCo 元本割れ」のようなネガティブなキーワードで検索すると、損益がマイナスになっている方の事例が多く出てきてしまいます。

しかし後述する元本割れを防ぐ方法の実践により、リターンがマイナスになってしまう可能性を大幅に軽減できます。

金融庁によると長期運用のリターンは2~8%で推移

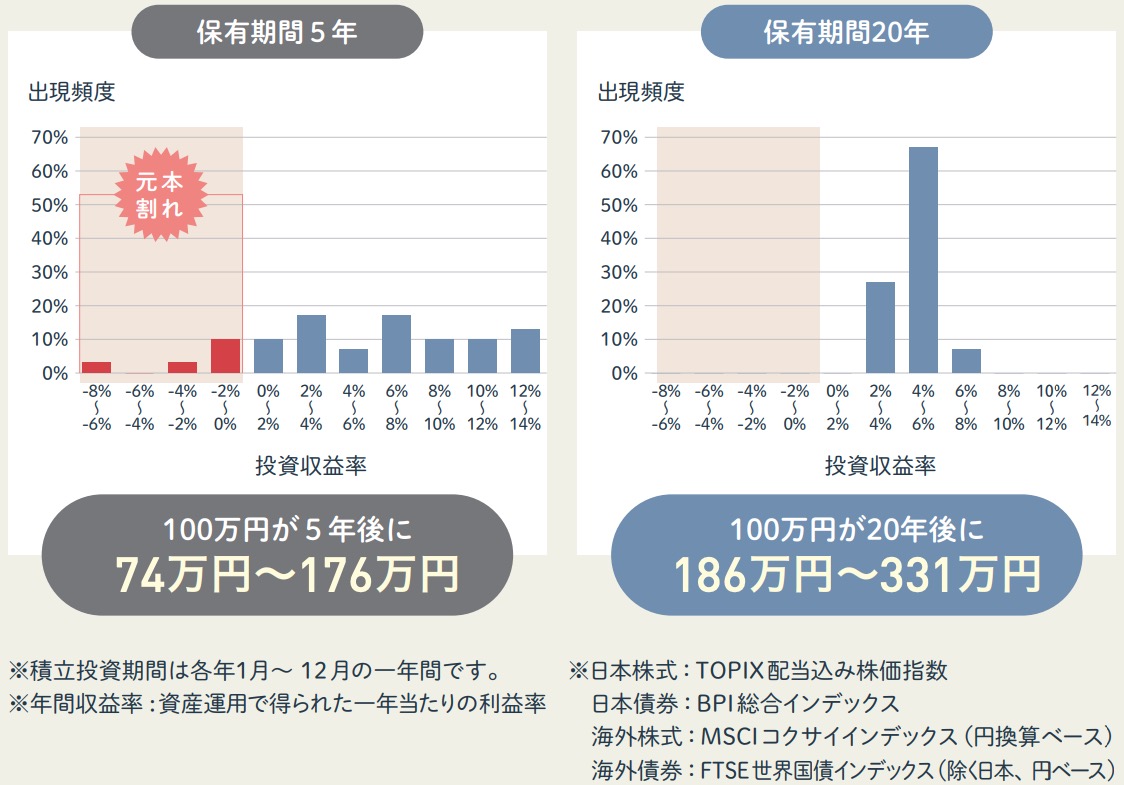

金融庁によると20年の長期運用を行った場合のリターンは、2~8%で推移しています。

【シミュレーションの条件】

- 1989年以降の投資結果

- 毎月同じ金額ずつ購入する

- 国内外の株式と債券に投資する

保有期間が5年のケースだと、リターンは-8〜14%と大きくぶれてしまい安定していません。100万円投資した場合のリターンは74万円とマイナスになる可能性がある一方で、1.76倍の176万円に増えるケースもありました。

保有期間が20年のリターンは2~8%と、元本割れしていません。100万円を投資した場合、20年後には186万円〜331万円になる可能性があります。

つまり長期投資を行えば、リターンがマイナスになる可能性が減り、成績が安定するといえます。ただし、このシミュレーション結果は過去のデータをもとにしているため、将来のリターンを約束するものではないことには注意が必要です。

米国株の過去30年のリターンは平均で7%以上

個人投資家に人気の米国株は長期的に右肩上がりを続けています。米国の主要およそ500社で構成されているS&P500指数の過去30年の平均リターンは、7%以上です。

凄まじいリターンを残しているS&P500指数ですが、過去にはオイルショックやITバブル崩壊、リーマンショックなどで暴落してきました。しかしその度に復活してきた実績があるため、長期でのリターンがプラスになっています。

米国株をはじめとした長期でリターンがプラスの投資対象で運用すれば、元本割れのリスクは大幅に軽減可能です。

iDeCoで元本割れが起こるリスクや可能性

iDeCoは資産運用のため、元本割れが起こる可能性は十分にあります。では実際どのようなときに元本割れするのでしょうか。

ここではiDeCoで元本割れが起こるリスクや可能性について以下2つを解説します。

- 手数料負けする可能性がある

- 購入した商品・銘柄が値下がりする可能性がある

手数料負けする可能性がある

支払ったコストよりも、リターンが少ないと手数料負けにより元本割れする可能性があります。iDeCoでは下記5つの手数料がかかります。

- 加入・移換時の手数料

- 口座管理手数料

- 給付手数料

- 還付手数料

- 信託報酬

この中でも継続的に発生するのは「口座管理手数料」です。金額は金融機関ごとに異なりますが、最安でも月171円、年間で2,052円を口座管理手数料として支払わなければいけません。

掛金に対する手数料の割合を「手数料負担率」といいます。資産運用のリターンが手数料負担率よりも低い状態を「手数料負け」といい、元本割れしていると判断します。

掛金ごとの手数料負担率は下記の表を参照してください。

| 毎月の掛金 | 手数料負担率 |

|---|---|

| 5,000円 | 3.42% |

| 1万円 | 1.71% |

| 2万円 | 0.855% |

月の掛金が5,000円の方は、毎年3.42%以上のリターンを出さないと手数料負けします。掛金が2万円になると手数料負担率が大幅に下がり、1%以下のリターンであっても手数料負けはしません。

iDeCoの手数料負けについては、下記の記事で解説しています。

購入した商品・銘柄が値下がりする可能性がある

iDeCoで元本保証されていない商品や銘柄を選ぶと、値下がりにより元本割れする可能性があります。

株式に投資する投資信託を購入していれば、投資先の業績や金融市場の動向によって値下がりする可能性が高いです。また債券に投資する投資信託は、発行体の業績や財務状況の悪化によって値下がりする可能性があります。

購入する商品によって値下がりする理由は異なるため、投資する前にはどのようなケースだと値下がりするのかしっかりとチェックしましょう。

元本割れリスクがあってもiDeCoをやるべきメリット

iDeCoは元本割れのリスクがあっても、老後資金を作るのにオススメの制度です。ここではiDeCoの概要と税制優遇について解説し、iDeCoをやるべきメリットについて説明します。

iDeCoとは

iDeCoとは「確定拠出年金」のことで、加入者が掛金の拠出と運用を行います。運用結果によって将来受け取れる年金額が変わる制度です。

基本的に20歳以上65歳未満の方であれば加入ができます。後述する税制優遇もあり、老後資金を作るのに最適な制度です。

ただし基本的に資金は60歳以上にならなければ引き出せません。加入期間に応じた受給開始年齢は、下記の表を参考にしてください。

| 加入期間 | 受給開始可能年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

iDeCoは税制優遇が凄い

iDeCoは下記のタイミングで税制優遇を受けられます。

- 掛金拠出時

- 運用時

- 受取時

そのため、資産運用によるリターンがまったく出なかったとしても、トータルではお得になるケースが多い制度です。

掛金拠出時

掛金は全額所得控除の対象です。所得控除されると所得税や住民税の負担が軽減されます。所得税率と住民税率がともに10%の方がiDeCoに毎月2万円、年間で24万円拠出した場合、合計で2万4,000円の節税につながります。

収入が多く税率の高い方、拠出額が大きい方はさらに節税できる金額が増えます。

運用時

iDeCoは運用益に税金がかかりません。一般的に投資の運用益には20.315%の税金がかかります。

仮に100万円の運用益が生じると、およそ20万3,000円の税金を支払わなければいけません。税金を支払うと、受け取れる運用益は80万円未満になってしまいます。

しかしiDeCoの運用益は非課税のため、運用益をそのまま受け取ることが可能です。運用時の非課税メリットは、運用益が多額になるほど大きくなります。

受取時

iDeCoは受取時も税制優遇があります。そもそもiDeCoは受給方法によって、2つの税制優遇制度を活用できます。

- 一時金:退職所得(退職所得控除)

- 年金:雑所得(公的年金等控除)

一時金として受け取った場合、受け取ったお金は退職所得として扱い、退職所得控除が適用されます。退職所得控除の控除額は、勤続年数(iDeCoの加入年数)によって決定します。

- 勤続年数が20年以下:勤続年数×40万円

※最大800万円 - 勤続年数が21年以上:800万円+(勤続年数-20年)×70万円

iDeCoの加入年数が30年の方の控除額は1,500万円です。

※800万円+(30年-20年)×70万円

加えて退職所得は、退職所得控除が適用された後の金額に1/2をかけるため、さらに税負担は軽くなります。

30年間で3,000万円の資産を作ったとしましょう。この方の課税所得は750万円です。

※(3,000万円-1,500万円)×1/2

年金として受け取った場合、雑所得として扱われるため「公的年金等控除」が適用され一定額までは税金がかかりません。

- 65歳未満:60万円

- 65歳以上:110万円

※公的年金等にかかわる雑所得以外の合計所得が1,000万円以下の場合

ただし雑所得の計算は、国民年金や厚生年金の受給分も考慮しなければいけません。国民年金や厚生年金の受給額が多いと、公的年金等控除を活用しても課税される恐れがあります。

仮に課税されたとしても、税負担は軽減されているため、iDeCoは老後資金を作るのに有効な制度といえます。

元本割れしない銘柄は?iDeCoの2つの運用商品

iDeCoは元本割れしない「元本確保型」と、元本割れの恐れがある「元本変動型」2つの商品を扱っています。ここでは2つの商品の違いと、リスクがあっても元本変動型の商品を選ぶべき理由について解説します。

元本確保型

元本確保型の商品は「定期預金」と「保険」が該当します。それぞれの大まかな利回りは次の通りです。

- 定期預金:0.025〜0.03%

- 保険:0.25〜0.5%

元本確保型の商品は運用による元本割れの恐れがありません。しかしリターンよりも手数料負担率の方が大きいため、手数料負けによる元本割れが生じます。

そのため元本確保型の商品は、長期運用ができない方、手数料負けの可能性が高いとしてもリスクのある運用をしたくない方にしかオススメしにくいです。

元本変動型

元本変動型は「株式」「債券」「不動産」に投資する投資信託が該当します。投資する資産によって利回りは異なりますが、目安は下記の通りです。

- 株式:3〜7%

- 債券:1〜3%

- 不動産:2〜5%

元本変動型は元本割れの恐れがあります。しかし長期で運用すれば、リスクを減らしつつ、大きなリターンを狙えることがメリットです。

毎月2万円を積立投資し、3%で30年間運用できると、およそ1,165万円(元本720万円+運用益445万円)の資産を作れます。

元本割れのリスクがあっても元本変動型がオススメ

20年以上長期で運用できるのであれば、元本割れのリスクがあっても元本変動型の商品がオススメです。元本変動型の商品は、投資期間が短いと元本割れする可能性があります。

ただし元本割れのリスクは、長期運用によって低下させることが可能です。また元本変動型の商品で運用すると、手数料負けする可能性も減らせます。

また投資する商品によって、元本割れのリスクをコントロールすることも可能です。一般的に株式は大きなリターンを狙える一方で、値動きが大きく短期的には元本割れするケースもあります。

基本的に債券は株式ほどのリターンは見込めませんが、安定した値動きが魅力です。「株式+債券」のように複数の商品を組み合わせることにより、元本割れのリスクを軽減しつつ、大きなリターンを狙います。

特に長期投資できる方には、元本割れのリスクがあったとしても元本変動型の商品がオススメです。

iDeCoで元本割れしたらどうする?2つの対処法

リスクをコントロールできるとはいえ、実際にiDeCoで元本割れしてしまったら、どのように対処したらいいのと迷う方もいるでしょう。

ここではiDeCoで元本割れした場合の対処法について次の2つを解説します。

- そのまま同じ商品を買い続ける

- ポートフォリオを見直す

そのまま同じ商品を買い続ける

基本的にはそのまま同じ商品を買い続けましょう。先述のように元本割れのリスクを下げるためには、長期運用が非常に有効です。

特に株式投資信託のような長期的には値上がりする可能性が高い商品を購入しているのであれば、運用途中の元本割れは気にせず淡々と買い続けるべきです。

また同じ商品を同じ金額ずつ買い続ける方法を、ドルコスト平均法といいます。ドルコスト平均法のメリットは、投資商品の平均購入単価を平準化できることです。

つまり高値づかみを避けられ、元本割れのリスクを小さくできます。一括投資をしてしまうと、市場動向によっては値段が高いときに購入してしまう可能性があります。

価格が高いときに購入してしまうと、元本割れを避けることは難しいです。しかしドルコスト平均法で毎月商品を購入すれば、価格が高いときと安いときの両方で投資ができます。

購入単価がならされていくため、値動きの影響を減らし、元本割れのリスクが減ります。

ポートフォリオを見直す

現在購入している商品の値動きに耐えられない、すぐに元本割れを解消したいという方は、ポートフォリオの見直しをオススメします。

iDeCoでは「配分変更」と「スイッチング」によりポートフォリオの見直しが可能です。

配分変更とは、毎月購入する商品の比率を変更することです。たとえば毎月「株式50%+債券50%」で商品を購入しているとしましょう。来月から商品の購入比率を「株式30%+債券70%」に変更するのが配分変更です。

スイッチングとは、現在保有している商品の一部またはすべてを売却し、別の商品を購入することです。たとえば「株式100万円+債券100万円」を保有しているとしましょう。そのうち「株式20万円を売却し、不動産を20万円購入する」のがスイッチングです。

上記のスイッチングを行うと「株式80万円+債券100万円+不動産20万円」を保有することになります。

先述したように元本割れのリスクは資産ごとに異なります。株式のように値動きの大きい商品の購入比率や保有比率を下げ、債券をはじめとした安定した値動きの商品に投資することにより、元本割れのリスクを軽減させることが可能です。

元本割れを防ぐためのiDeCo運用のコツ

元本割れを防ぐためのiDeCo運用のコツを以下4つ解説します。

- 長期運用を想定する

- 全世界株・米国株を選ぶ

- 1つの銘柄に集中させない

- 手数料の安い証券会社を選ぶ

長期運用を想定する

長期運用を想定してiDeCoを始めましょう。iDeCoは老後資金を作る制度のため、運用途中で元本割れをしたとしても、お金が必要な時期にリターンがプラスになっているのであれば問題ありません。

そのため、運用途中の成績を気にせず、長期的な視点で資産形成に取り組みましょう。

全世界株・米国株を選ぶ

元本割れを避けるためには、商品選びが非常に重要です。オススメの商品は、全世界株や米国株に投資する投資信託を購入することです。

VT/VOO/月足/2024年5月13日

上記のチャートは、全世界株に投資するETF「VT」と、米国株に投資するETF「VOO」を示しています。※赤緑のチャートが「VT」を、オレンジのチャートが「VOO」

※表示期間は2010年9月〜2024年5月10日

全世界株と米国株どちらも何度か暴落はありますが、長期では右肩上がりに成長しています。米国株はアマゾンやマイクロソフトなど世界的な企業が多く、それらの成長がリターンの源です。

全世界株は6割米国株を含んでいるため、米国株のリターンが好調であれば全世界株のリターンも向上します。米国株は今後の成長も期待できるため、長期投資により元本割れのリスクを下げることが可能です。

iDeCoで購入できるオススメの全世界株・米国株の投資信託は、下記の記事で紹介しています。

1つの銘柄に集中させない

全世界株と米国株がオススメとはいえ、1つの銘柄にしか投資しないと、元本割れのリスクが大きくなります。可能な限り元本割れのリスクを軽減させたい方は、複数の資産に分散投資しましょう。

値上がりまたは値下がりするケースは、各資産により異なります。複数の資産に投資していると、ある資産が値下がりしたとしても、別の資産が値上がりすることにより。保有資産全体のダメージを減らせる。

効率的なポートフォリオは「株式100%」ですが、値動きに耐えられない方は「株式50%+債券50%+不動産20%」のように複数の資産に分散投資しましょう。

手数料の安い証券会社を選ぶ

手数料の安い証券会社を選ぶことで、手数料負けによる元本割れの確率を軽減できます。iDeCoで継続的にかかるコストは「口座管理手数料」です。

この手数料は証券会社により金額が異なります。最安は月171円、年間2,052円です。しかし証券会社によっては、月600円以上の口座管理手数料がかかるケースもあります。

毎月かかるコストが大きくなると、手数料負担率も高くなり、手数料負けする確率が上がります。手数料負けによる元本割れを防ぐためには、最安の手数料でiDeCoの活用ができる証券会社を選びましょう。

元本割れ防止にオススメの手数料が安い証券会社3選

最安の手数料でiDeCoができる証券会社を3社紹介します。

- SBI証券

- 楽天証券

- auカブコム証券

3社ともに手数料が最安なだけではなく、長期運用に適した商品ラインナップを持っています。そのためこの3社の中から選べば、間違いありません。

SBI証券

- 90万口座達成で、iDeCo加入者No.1の証券会社

- 低コストで長期運用に適した商品を多く取り扱っている

- ロボアドバイザー「DC doctor」て商品選びに迷わない

SBI証券はNo.1のネット証券会社です。口座管理手数料だけでなく、加入・移管時手数料や給付手数料、還付手数料なども業界最安のコストで利用できます。

SBI証券の取扱商品数は元本変動型36本、元本確保型1本の計37本と充実しているのが魅力です。特に「eMAXIS Slimシリーズ」は低コストで、全世界株や米国株に投資できるため、個人投資家に非常に人気があります。

「DC Doctor」を活用すれば、資産運用の経験がない方でも自分に適した銘柄を選べます。スマートフォンでも使用でき、空き時間を利用して気軽に利用できるのも嬉しいポイントです。

楽天証券

- 全米株式に投資ができる

- 証券口座の資産とiDeCo口座の資産を一括管理できる

- 無料セミナーや学習コンテンツが豊富

楽天証券の商品ラインナップは元本変動型33本、元本確保型1本です。定番の全世界株と米国株だけでなく、全米株にも投資できます。

全米株はS&P500に採用する大型株だけでなく、中小型株も投資対象になっており、米国株のほぼ100%に投資が可能です。

楽天証券は証券口座も開設すると、一目で証券資産とiDeCo資産が把握できます。また証券口座とiDeCo口座を1つのIDで管理できるため、他の証券会社よりも管理の手間がかかりません。

また楽天証券は、無料セミナーや学習コンテンツが豊富です。投資初心者向けの内容も多いため、これらを活用すれば、資産運用の知識を蓄えられます。

auカブコム証券

- 成長分野に集中投資できる

- Pontaポイントを受け取れる

auカブコム証券の取扱商品は27本です。取扱商品の特徴は、バイオやロボをはじめとした急成長が期待される分野に集中投資できることです。集中投資は元本割れのリスクが高い一方で、大きなリターンを狙える。

またauカブコム証券は下記4つの対象となる投資信託の運用残高に応じて、毎月Pontaポイントを受け取れます。

| au通信契約あり | au通信契約なし | |

|---|---|---|

| auスマート・ベーシック(安定) | 0.04% | 0.02% |

| auスマート・ベーシック(安定成長) | 0.04% | 0.02% |

| auスマート・プライム(成長) | 0.10% | 0.05% |

| auスマート・プライム(高成長) | 0.10% | 0.05% |

ポイントを受け取りつつ、お得に資産運用を行いたい方は、auカブコム証券でiDeCoを始めましょう。

iDeCoの元本割れに関するよくある質問

iDeCoの元本割れに関するよくある3つの質問に回答します。

iDeCoが元本割れしたら、途中で解約できますか?

原則iDeCoは途中解約できません。基本的にiDeCoは60歳以降にならないと現金の引き出しができないことになっています。

つまり元本割れを理由に、iDeCoを途中解約することはできません。

iDeCoの成績がずっとマイナスです。売却すべきですか?

全世界株や米国株のような長期的に成長が見込める商品に投資しているのであれば、そのまま投資を続けるのがオススメです。

ただしマイナスに耐えられないのであれば、スイッチングにより含み損のある資産を売却し、別の資産に入れ替えることも1つの選択肢です。

iDeCoで借金を負うことはありますか?

iDeCoはレバレッジのかかった商品への投資や信用取引は行わないため、借金することはありません。

まとめ:iDeCoに元本割れリスクはあるが、それ以上のメリットあり!

この記事では、iDeCoの元本割れについて解説しました。「iDeCoは8割元本割れしている」との噂に根拠はありません。

iDeCoには元本割れのリスクはありますが、掛金の「拠出時」「運用時」「受給時」に税制優遇を受けられます。また以下4つの運用のコツを実践することで、元本割れのリスクを軽減可能です。

- 長期運用を想定する

- 全世界株・米国株を選ぶ

- 1つの銘柄に集中させない

- 手数料の安い証券会社を選ぶ

最安の手数料でiDeCoを始められるオススメの証券会社はSBI証券です。不要な手数料がかからないため、掛金が月5,000円でも手数料負けによる元本割れが起こりにくいです。

商品ラインナップは、投資初心者と上級者どちらのニーズも満たせる内容となっています。iDeCoは長期で運用するほど元本割れのリスクが下がります。

元本割れのリスクを減らし、多くの老後資金を貯めたい方は、今すぐ下記のリンクから口座開設し、iDeCoを始めましょう。

内田 まさみ

内田 まさみ

山中 康司

山中 康司