ビットコイン・仮想通貨の税金|計算ツールや節税対策など分かりやすく紹介

投資で稼ぎたいあなたにオススメの記事

GMOクリック証券|100万口座突破!業界最安の手数料で始めよう→高機能チャートとスマホアプリで快適トレード|口コミや手数料、キャンペーンなどを徹底解説

今話題の中国株で賢く稼ぐ!

→【中国株のオススメ銘柄5選|買い方・選び方も徹底解説

1株からでも買えて優待ももらえる!

→少額でも株主優待や高配当を狙えるオススメ銘柄10選

次世代型ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

「ビットコインにかかる税金で大きな借金を背負ってしまった」

そんな話を聞いたことはありませんか。

実はビットコイン取引をしている方なら誰にでも起こり得る問題なのです。

ビットコインなど仮想通貨の利益にかかる税金は、株取引などよりも税率が高く設定されており、優遇処置もほとんどなく、どこまでが課税されるのか複雑に入り組んでいます。

そのため、しっかり理解していないと税金を払う場面でこんなに払わなきゃいけないの?という状況になる可能性があります。

- ビットコインの税金に関してわかりやすく知りたい!

- 節税方法はないの?

- もし払えなかったら?

この記事ではそんな疑問を解決することができます。

大きく稼いだのに気が付いたら税金で生活が苦しくなってしまったとならないように、ビットコインの税金についてしっかりと理解していきましょう!

目次

ビットコイン取引の利益には税金がかかる

ビットコイン取引で利益を得た場合、その利益に対して課税されます。

仮想通貨の取引で得た利益への税金の計算は、株取引や国内FXと違い「法律的に厳しい課税方法」が採用されています。

いったいどのような税金の仕組みになっているのか詳しくみていきましょう。

ビットコインの利益は雑所得として確定申告が必要

ビットコインで得た利益は雑所得として翌年に確定申告が必要になります。

しかし利益が出たら必ず申告しなくてはいけないわけではありません。

年間の利益額が20万円以下の場合は確定申告は不要です。

ただし注意点があります。

海外FXやアフィリエイト報酬など雑所得に分類される所得の損益通算後の合計額が20万円以下である必要があります。

(損益通算については後述します)

例えば、ビットコイン取引の利益が5万円しかなくても、海外FXで10万円・アフィリエイト報酬で6万円の利益があった場合は合計で21万円になるので確定申告が必要になります。

一方でビットコインの利益が30万円あったが、海外FXで20万円損失になっていた場合は合計で10万円の利益しかありませんので確定申告は不要となります。

※雑所得内での損益通算の計算書は作成しておく必要があります。

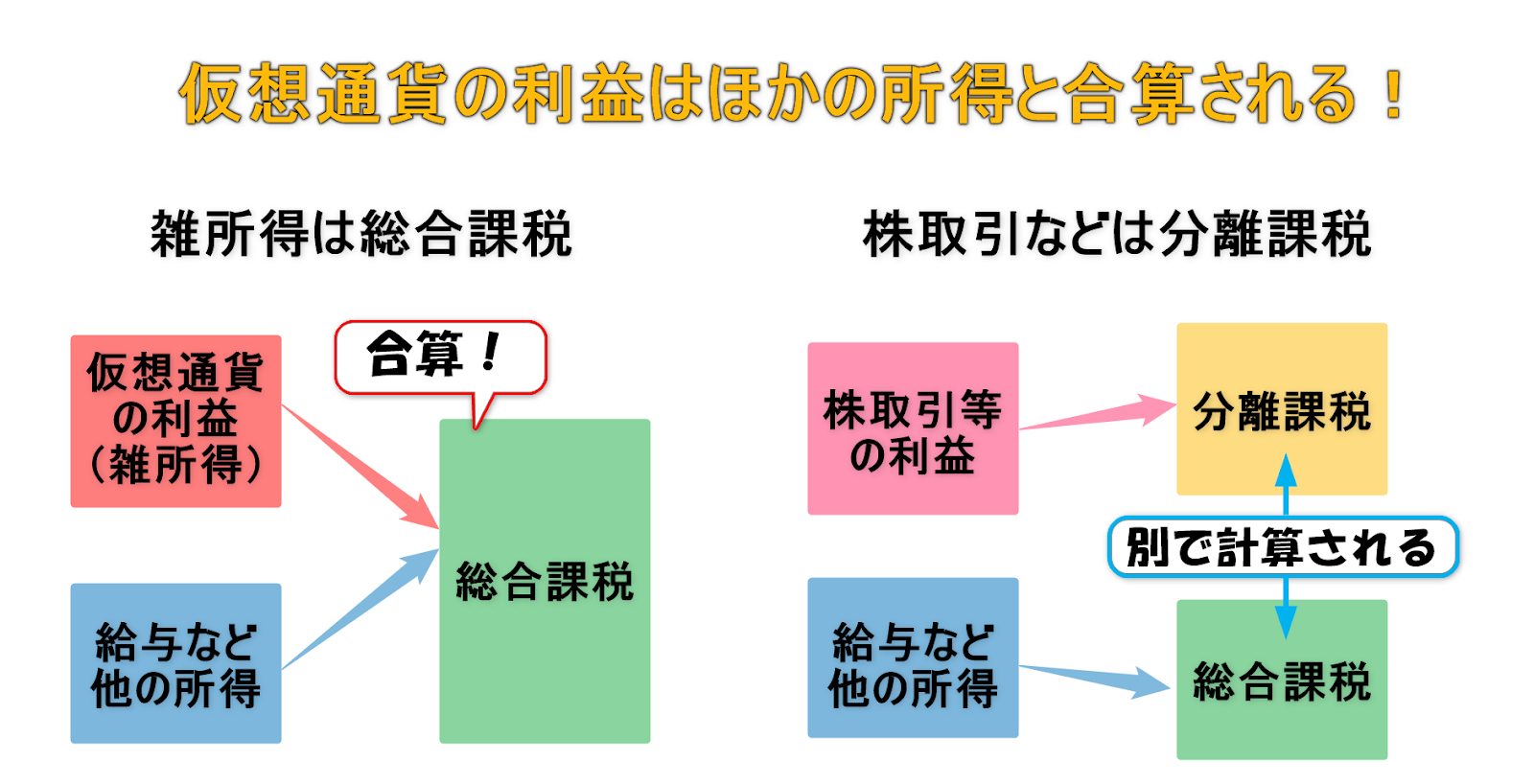

ビットコインの税金は総合課税で計算される

総合課税は給与などと合算して合計額に課税をする制度です。

株取引や国内FXでの利益は給与などとは別枠で計算される分離課税ですが、仮想通貨取引での利益は雑所得ですので給与などほかの所得と合算されて課税されるので注意が必要です。

総合課税は次に解説する累進課税制度で計算されます。

累進課税は金額によって税率が変わる課税制度

累進課税制度は所得が大きくなればなるほど税率が上がっていく仕組みです。

ポイントは給与などほかの所得と合算されることです。

| 対象となる所得額 | 税率 | 控除額 |

| 0円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

例えば、ビットコインでの利益が年間で500万円だったとしても、給与と合算すると900万円を超えてしまう場合、税率は33%(住民税を入れると43%)にもなります。

所得額の4割強が税金として徴収されてしまうのです。

「分離課税である株取引などは金額に関係なく20.315%」だと考えると、かなり不利な状況であるといえます。

損益通算禁止のルール

所得を計算する際に利益が出たものと損をしたものを合算して計算するルールがあり、これを損益通算といいます。

ビットコイン(仮想通貨)の取引では損失が出た場合に給与所得と相殺したり、株取引の利益と相殺することは禁止されています。

ただし雑所得に分類されるもの同士では損益通算が可能となっています。

例えば海外FXやアフィリエイトなどの利益とビットコインの損失は損益通算することができます。

複雑ですがどの利益とどの損失が損益通算できるのか、覚えておく必要があります。

繰越控除禁止のルール

株取引や国内FXによって被った損失は確定申告により3年間繰り越すことができます。

これを「損失の繰越控除」といいます。

損失を繰り越して翌年の利益からも損益通算できる便利な制度です。

しかし、ビットコイン(仮想通貨取引)の損失は繰越控除をすることはできません。

仮想通貨取引だけでなく、所得税の分類で雑所得に該当する所得は繰越控除対象外となりますので覚えておきましょう。

消費税は非課税

ビットコイン取引には消費税は課税されません。

以前は消費税の課税対象でしたが、2017年の資金決済に関する法律の改正で仮想通貨取引についての消費税は非課税となりました。

ビットコイン・仮想通貨取引で税金がかかるタイミング

ビットコイン(仮想通貨)取引の利益にはどのタイミングで課税されるのでしょうか。

基本的な考え方は利益が確定した時に課税されます。

しかしビットコインを保有した時点で課税される場合もありますので、詳しくみていきましょう。

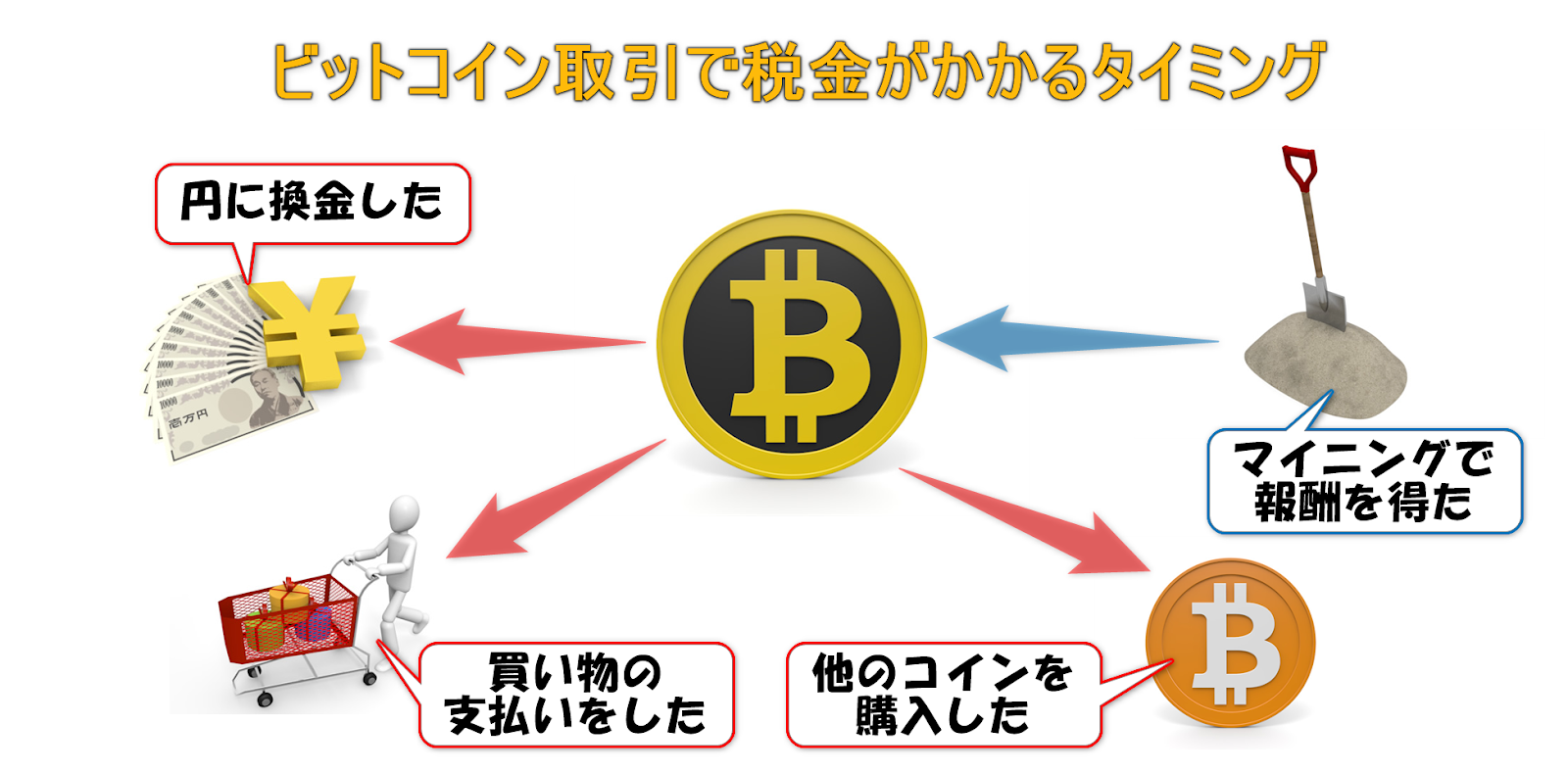

ビットコイン取引での課税タイミングは大きく分けて次の4つです。

- ビットコインの売買で利益を出したとき

- ビットコインで買い物をしたとき

- ビットコインで他の仮想通貨を購入したとき

- マイニングやステーキングなどで仮想通貨を取得したとき

それぞれ解説していきます。

ビットコインの売買で利益を出したとき

保有している仮想通貨を売却して利益が出た時点で課税されます。

取得したときのビットコインの金額と売却したときのビットコインの金額の差が利益となった場合に、その金額が課税対象となります。

出金したかどうかは関係ありませんので「ビットコインを円に変えたタイミング」と考えると理解がしやすくなります。

ビットコインで買い物をしたとき

ビットコインは決済通貨としても使えますので買い物をすることができますが、買い物をしたタイミングも課税対象となります。

イメージは、一度ビットコインを売却し日本円に換金した後に代金が支払われるという流れで扱われると考えてください。

この場合もビットコインの取得金額と商品購入時のビットコインの金額の差が課税対象となります。

ビットコインで他の仮想通貨を購入したとき

ビットコインと現金の交換、ビットコインと商品の交換だけでなく、ビットコインで他の仮想通貨を購入したタイミングも課税対象となります。

この場合も一度ビットコインを売却し日本円に換金した後に他の仮想通貨を購入するという流れとして扱われます。

そのため、ビットコインの取得金額と仮想通貨購入時点のビットコインの金額の差が課税対象となります。

マイニングやステーキングなどでビットコインを取得したとき

マイニングやステーキングによってビットコインを報酬として取得した場合、報酬を受け取った時点の時価で計算され課税されます。

マイニングやステーキングにかかった電気代などの費用は経費として相殺することができますので、差し引いた額が課税対象となります。報酬として受け取った場合の課税タイミングは売却した時ではないので間違えないようにしましょう。

ビットコインの税金の計算方法

ビットコイン取引の税金の計算はどのようにされているのでしょうか。

税金の計算をする際の利益の算出方法や、累進課税に当てはめた計算の仕方など詳しく解説していきます。

ビットコインの取得価額の計算

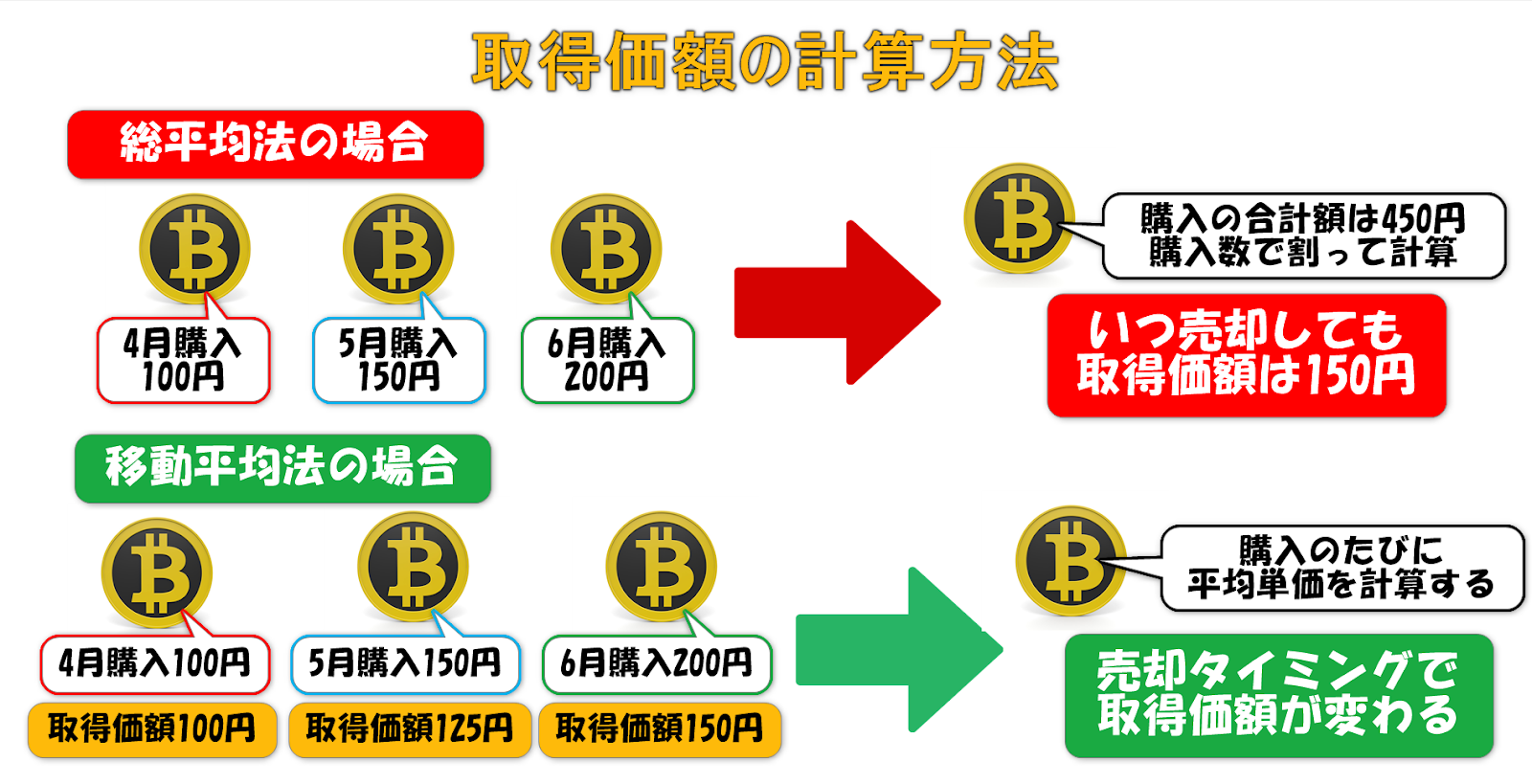

国税庁が提示するビットコインの取得価額の計算方法は「総平均法」と「移動平均法」があります。

総平均法は1年間(基準期間)に購入したビットコインの価格を平均し、それを取得価額として計算する方法です。

例えば4月に100円、5月に150円、6月に200円と3回ビットコインを1つずつ購入したとした場合、すべての購入単価を足した450円を購入数量の3で割った数字=「150円」が取得価額となります。

移動平均法は購入の度に平均取得価額を計算し、それを取得価格として計算する方法です。

移動平均法を使って計算するには税務署への届け出が必要になりますので、総平均法を使って計算することが一般的です。

また、計算方法を一度変更をすると3年間は変更が認められていませんので注意して下さい。

年間のビットコイン取引が「購入のみの場合」または「購入も売却も1回だけの場合」はどちらも変わらない計算になりますが購入が2回以上で売却がある場合は両者の考え方が変わります。

詳しくは下記の図で確認してください。

課税対象となる所得の算出方法

税金を計算するに必要な取得価額の計算が終わったら、次は課税対象となる所得を算出します。

総平均法を使った計算式は次のようになります。

年間の売却合計額 ー(取得価額 × 売却数量) = 課税対象所得

この計算式を使って税金を計算していきましょう。

例では下記の条件で計算します。

・年間の売却額は100万円

・年間の購入数は10BTC

・総平均法で計算した取得価額は5万円

・1年間の間に購入したものはすべて売却した

100万円 ー(5万円 × 10BTC) = 50万円

課税対象所得は50万円となりました。

このように売却合計額から取得価額によって計算された原価を引くことで、売買で得た利益を計算で導き出します。本来はこの後に経費などを差し引いて課税対象所得を算出していきます。

ビットコインの税金のオススメ計算ツール

ビットコイン取引の税金計算をご紹介しましたが「自分で計算するのは面倒臭い!」という方もいるでしょう。

そのような場合は自動で計算してくれる計算ツールを使うことをおすすめします。

ここでは代表的な3つの仮想通貨計算ツールをご紹介しますので、ご自分に合ったものを使いましょう。

おすすめ計算ツール① Cryptact(クリプタクト)

取引数が年間で50件以下なら無料で使うことができます。

取引所と連携ができるので自分で入力する手間もなく、初心者にも使いやすく簡単に操作を行えるのが特徴です。

保有通貨や現在の価格、現段階での所得価額などが一覧として表示されポートフォリオとしての機能も充実しています。

対応取引所、コイン数は業界No1の取り扱いというのも魅力的です。

おすすめ計算ツール② Gtax(ジータックス)

年間取引数が100件まで無料なのは嬉しい特典です。

取引数が多い方で自分の正確な取引数を覚えていない場合、通常はある程度自分で集計をして取引数の目星をつけてから有料プランを契約し、アップロードしなくてはいけません。

しかし、Gtaxでは取引履歴を先にアップロードをして取引数が自動計算され、その後提案された最適なプランで契約することができます。

おすすめ計算ツール③ CryptoLinC(クリプトリンク)

機能は制限されますが200件までの取引までは無料で利用できます。

クリプトリンクの特徴として有料プランとはなりますが、海外の取引所との連携が可能なことが挙げられます。

その他に特徴的なのが、売れなくなった不要な暗号資産を処分してくれるサービスです。

売りたいけど売れない含み損を抱えている不要な暗号資産を処分することで、利益と相殺して節税をすることもできます。

ビットコイン取引の節税対策

ビットコインの利益に対して課税される所得額はビットコイン取引にかかった経費や税控除などを引いたあとで計算されます。

少しでも利益を残すために節税をしっかりすることが大切です。

節税対策として領収書を保管し帳簿をつけることや、税金控除の大きい個人事業主や法人へと事業化するなどがあります。

間違った認識で「脱税」にならないようにしっかり覚えましょう。

費用を経費として計上する

一番簡単で基本的な節税方法です。

ビットコイン取引は「投資」に該当するので、取引を行う際に使用した金額を経費として計上できます。

経費と認められるものは一般的に次のようなものです。

- ビットコインの取引手数料

- 入金時の振込手数料

- 取引に必要な知識を得るための書籍・セミナー代

- 取引に使用するための専用のPC

- 通信をするためのインターネット料金

- PCを動かすための電気代

手数料など明らかにビットコイン取引に必要なものは問題ありませんが、そのほかのものは注意が必要です。

書籍やセミナー代などは領収書と一緒に「本のタイトルやチケットなどの写真」を保存しておきましょう。

PCやインターネット料金、電気代などはプライベートなど他に使用していないことを証明できれば全額、他でも使っている場合は按分した金額だけが認められます。

そのためどこまで認められるかはケースバイケースとなるので税理士などに相談しましょう。

個人事業主として開業して青色申告をする

税務署へ個人事業主として開業届・青色申告承認申請書を提出し、事業として認められれば「青色申告」で確定申告をすることができます。

青色申告になると売上利益から最大で65万円の税控除を受けることができます。(白色申告は10万円まで)

さらに所得区分を雑所得から事業所得へ切り替えられるので、損益通算や損失繰越控除もできるようになります。

青色事業者として認められるには次の条件を証明する必要があります。

- ビットコイン取引を継続した事業のひとつとして営んでいる

- 生活費の主軸をビットコインの利益から捻出している

会社員など主たる生活費を給与で賄っている方は難しいかもしれませんが、ビットコインの利益が大きい方は検討してみるのもひとつの方法です。

法人化を検討する

個人で取引したビットコインの所得に対する税率は最大で55%(累進課税45%・住民税10%)にもなります。

一方法人税は最大で23.20%。

これに法人住民税を加算したとしても31〜33%程度に抑えられます。(資本金や従業員の人数によって変動します)

ビットコイン取引を事業として法人化し、利益を事業所得にできれば最大で20%以上も節税できます。

税制面もかなり有利になりますので、累進課税で33%を超えてしまう利益が出ている方は「法人成り」を検討してみましょう。

ふるさと納税などを活用する

ビットコインの利益は給与などと合算して総合課税で計算されますので、一般的に節税効果があるとされるものは有効であることが多いです。

例えば「ふるさと納税」。

金額は大きくないですが何もしていなければ取られてしまう税金を少しでも減らす効果はあります。他にもiDeCoや生命保険なども控除対象ですので、かける金額を大きくして節税することもやってみましょう。

自分はどっち?ビットコイン取引で確定申告が必要な人

ビットコイン取引をしている方で結局自分には確定申告が必要かどうかはっきりわからないという人も多いでしょう。

ここではビットコイン取引をした場合に確定申告が必要かどうかを判定していきましょう。

case①ビットコインを買った

ビットコインを買っただけの場合、売却益が出ていないので確定申告は不要です。

case②保有しているビットコインに含み益が出ている

保有しているビットコインに含み益が出ていても、売却して利益を確定しなければ確定申告は不要です。

case③ビットコインを売却して15万円の利益がある

ビットコインを売却して利益が出ても、1年間(1月日〜12月31日)の利益額が20万円以下の場合は確定申告は不要です。

ただし、他の雑所得(海外FXやアフィリエイトなど)との合計額が20万円を超えていれば確定申告が必要になる可能性があります。

case④ビットコインを売却して30万円の利益がある

ビットコインの売却益が20万円を超えている場合、確定申告が必要になる可能性があります。

経費を計上して所得が20万円を超えた場合は確定申告を行ってください。

経費計上後に所得額が20万円を下回った場合は確定申告は不要ですが、経費などの書類は保管の必要があります。

case⑤ビットコインで商品を買った

商品を購入した際に交換したビットコインの価額と、取得時の価額の差が20万円を超えている場合は確定申告が必要です。

商品の価格が20万円を超えている場合は一度確認しておきましょう。

case⑥ビットコインを他の仮想通貨と交換した

商品のときと同じく、価額の差が20万円を超えている場合は確定申告が必要です。

交換した仮想通貨の価額が20万円以上の場合は確認が必要です。

case⑦マイニングやステーキングで報酬をもらった

報酬をもらったときの時価が20万円を超えている場合は確定申告が必要になる可能性があります。

マイニングなどにかかった経費を計上した後の所得額が20万円を超えていれば確定申告をしましょう。

case⑧商品の代金をビットコインで受け取った

商品代金としてビットコインを受け取った場合は確定申告が必要になる可能性があります。

対価として受け取りますので、受け取った時点の時価で計算し価額が20万円を超えている場合は確定申告を行なってください。

商品代金が20万円を超えている場合は確認をするようにしましょう。

case⑨ビットコインを相続した、または贈与を受けた

ビットコインの相続や贈与を受けた場合は所得税の確定申告は不要です。

ただし相続税や贈与税の申告が必要な場合があります。

対象となる価額は状況によって変わりますので、税務署や税理士に相談しましょう。

一般的に起こりそうなケースを解説しましたが、ここに当てはまらない場合や複雑な場合はそのままにせず税理士などへ相談しましょう。

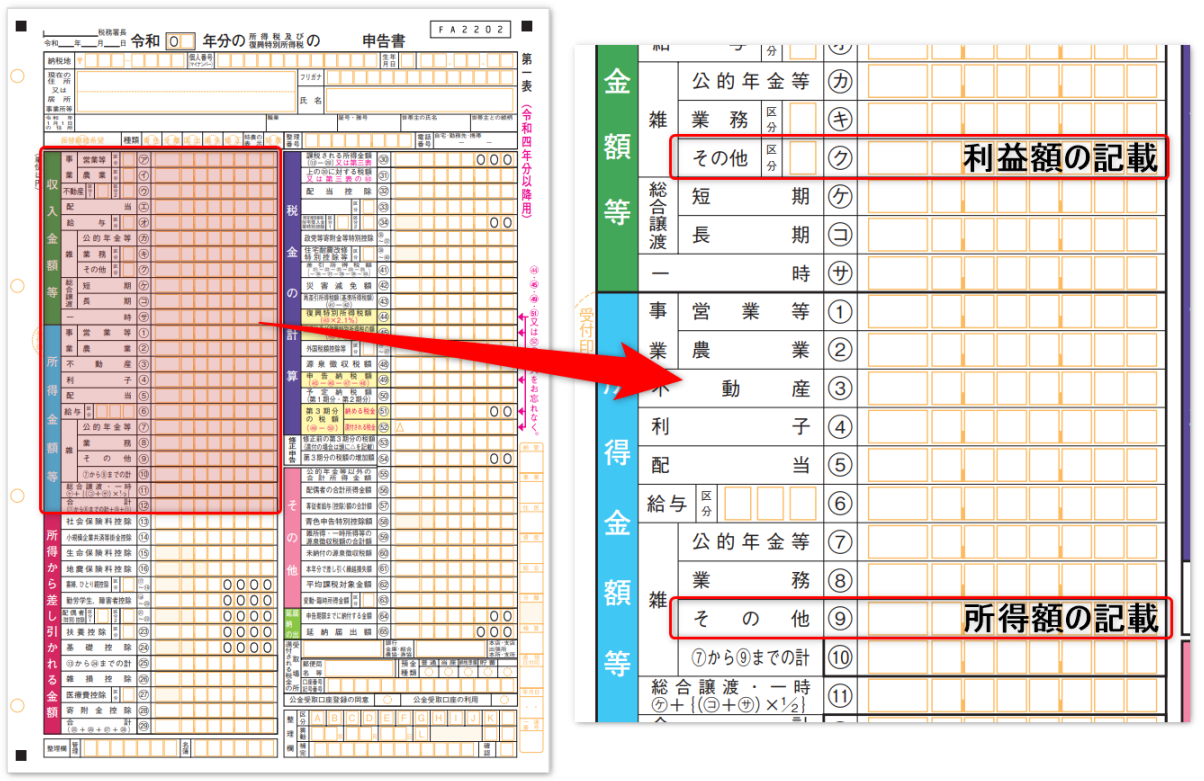

ビットコインの確定申告の事前準備とやり方

ビットコイン取引で利益が出たから確定申告をしよう!と何も持たずに税務署へ行っては受付で帰されてしまいます。

ここでは確定申告で実際に用意するものやどの項目で申告すればいいのかなど、確定申告のやり方を大まかに解説していきます。

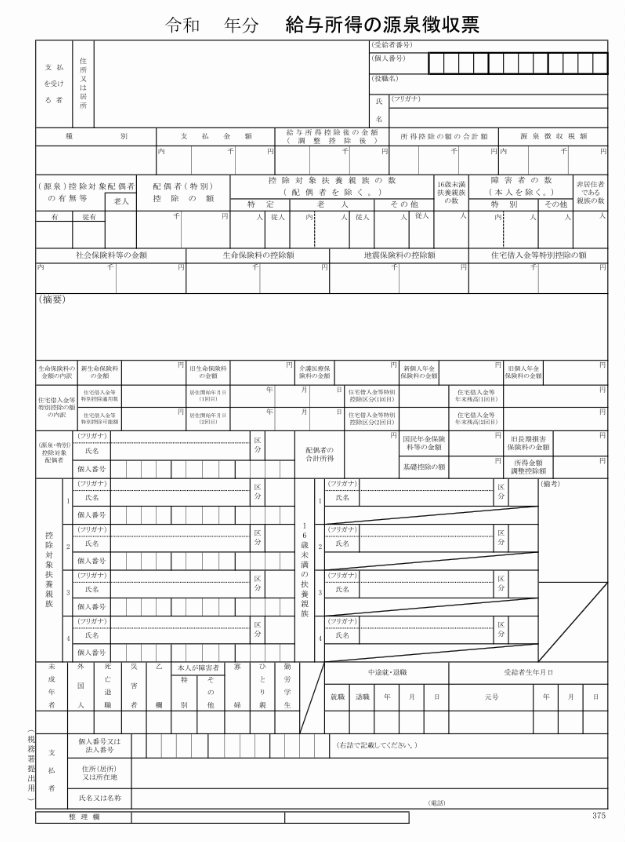

必要書類を用意する

ビットコイン取引に限りませんが、確定申告には必要な書類があります。

- 確定申告書

- 源泉徴収票

- ビットコインの取引明細書

- 経費計算書

簡単に解説していきます。

確定申告書

ご自身が納税する地域の税務署へ提出する申告書です。

納税地の税務署や確定申告会場、各市町村役場で毎年2月頃より受け取れるほか、国税庁のHPよりインターネットでもダウンロードできます。

また「e-tax(電子申告)」を利用する場合は書類をもらったりダウンロードする必要もありません。

※2023年(2022年度分)より確定申告書Aが廃止され、これまでの申告書Bに一本化されました。

源泉徴収票

会社や勤務先から給与をもらっている方はこれがないと所得税の計算ができません。

毎年1月末ごろに給与と一緒にもらえたり、必要な人はダウンロードしてくださいと会社より案内があるはずです。

もし手元にない方は必ず会社からもらっておきましょう。

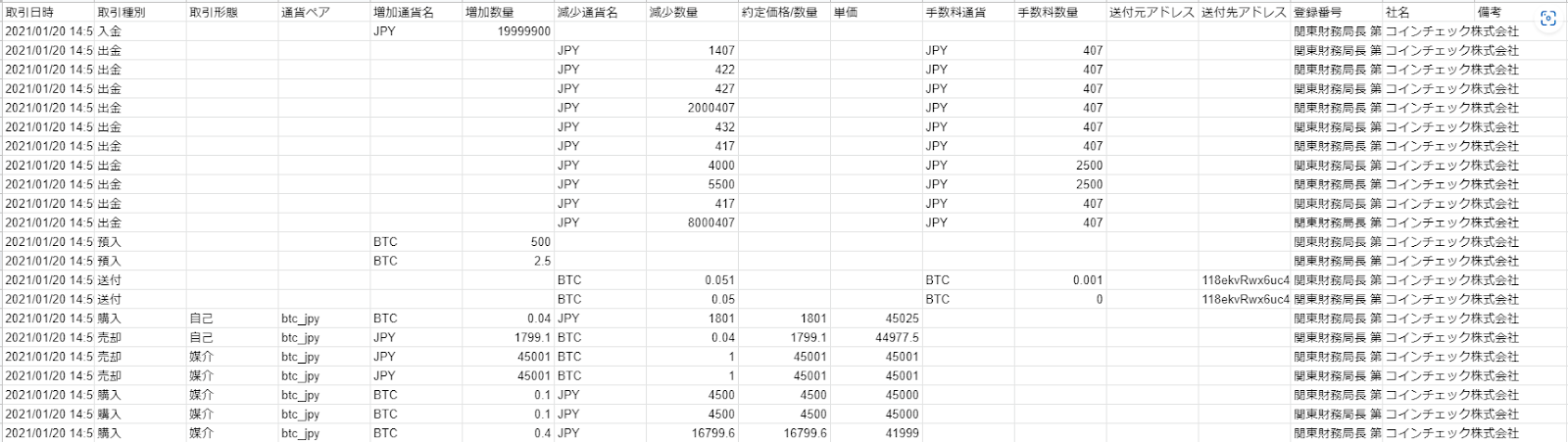

ビットコインの取引明細書

年間でどれくらいのビットコインを購入して、どれくらいのビットコインを売却して、一体いくらの利益を得たのか、または損失を被ったのかを一覧にまとめた取引明細書です。

ご利用になっている取引所からダウンロードできます。

これがないとどれくらいの金額を申告をすればいいのかわからないので、必ずダウンロードしておきましょう。

ただし確定申告時に取引明細書を提出する必要はありません。

税務署側で不明点があった際に連絡がくるので、そのときに提出できるよう手元で保管はしておくようにしましょう。

経費計算書

ビットコイン取引に使ったものや取引に必要な費用は経費にできますが、きちんと経費として集計しておかなければいけません。

領収証などの保管も必ず必要です。

とはいっても青色申告でないのならば簡易的なもので問題ありません。

例えばExcel等で何がいくらだったとわかるようにしておけばOKです。

ビットコインの利益を計算する

取引所から取引明細書をダウンロードしたら、申告するビットコインの利益を計算しましょう。

年度が変わった時点で保有しているだけのビットコインは利益の計算からは除外します。

例えば、購入が100個分で売却が50個分だった場合は、取得価額の計算で使えるのは50個です。

ややこしくて難しい!という方は無料計算ツールなどを使いましょう。

申告する種目は「雑所得」

ビットコインの利益を申告する課税種目は「雑所得」です。

他にもたくさんの課税種目があり、株取引などは別の種目に分類されます。

また課税方法は総合課税で計算されます。

サラリーマンの方など普段から確定申告をしない方は覚える必要はありませんので、難しいことは考えずに「ビットコインは雑所得に分類して総合課税で申告!」とだけ覚えておきましょう。

雑所得の欄に計算が終わったビットコインの所得金額を記入するだけです。

確定申告書を提出する

すべての記載が終わり書類の準備が終わったら納税地の税務署へ書類を提出しましょう。

郵送で送ることも可能ですが、初めてで不安な場合は確定申告会場へ書類をもって出向き、係の方にレクチャーを受けながら申告することもできます。

大まかにですがビットコインの確定申告の流れはこのようになっています。

もっと詳しく知りたい方は下記の記事を参考にして下さい。

ビットコインの収入は確定申告しなくてもばれない?

ビットコインに代表される仮想通貨の売買は、個人と取引所の間で取引が成立するので自分が申告しなければ不特定多数とやり取りをしている取引所からはバレないと考えがちです。

しかし残念ながら取引所は税務署に対して支払調書の提出が義務付けられています。

この支払調書には取引所が支払った相手、内容、金額などがすべて記載されていますので税務署にあなたがいくら受け取ったのかが分かってしまいます。

これは海外取引所だとしても租税条約に基づき取引情報の開示を請求できるので、利益を得たことを隠し通すことはできません。

税務署は、法律で認められた個人資産に対する調査権限を持っています。

知らなかった、忘れていたなどの言い訳は一切通用せず、調査が入って所得隠しが発覚した時点で追徴課税となります。

特に仮想通貨は価格変動が激しく、利益を得たときと現在では資産価値が大きく変わっていることも。

保有している仮想通貨をすべて売却しても追徴課税を支払えないというケースが多く報告されており、一夜にして人生が変わってしまうこともあります。

仮想通貨の税金未納が発覚した事例

ここでは仮想通貨取引で得た利益の所得隠しによる罰金刑や、申告漏れによる追徴課税の例をご紹介します。

意図的ではなくても、追徴課税は免れないことを覚えておきましょう。

過少申告で7400万円の脱税!初の実刑判決

石川県在住の会社役員が2017年から2018年にかけて行ったビットコイン取引において1億9000万円の利益を得ていました。

しかし確定申告では「利益120万円」と虚偽申告。

総額7400万円もの脱税をしたとして所得税法違反の容疑で金沢国税局に起訴されました。

この会社役員は脱税発覚後、すぐに修正申告をして追加納税をしましたが「意図的であり悪質、国家の租税収入を妨げる行為」として検察側は懲役1年、罰金2200万円を求刑しました。

判決は有罪。

懲役1年、執行猶予3年、罰金1800万円が金沢地裁から言い渡されています。

妻名義の口座での取引分を未申告!5000万円分の申告漏れ

東京都の会社員の男性は複数の取引所に口座を開設し、自分名義の口座の他に妻名義の口座も開設していました。

このうち妻名義で得た利益を申告しなかったとして、東京国税局は5000万円の申告漏れを指摘。

意図的で悪質性があるとされ、重加算税を含め2400万円の追徴課税を行いました。

勘違いから追徴課税2億円になった会社員

東京都在住の会社員の男性は2016年頃にビットコインを購入、そこからいろいろな仮想通貨に手を広げていました。

その後、2017年末に保有するリップルが高騰。

1か月足らずで価値は10倍、資産は1億円越えとなり、そこで一部を現金化し残りは他の仮想通貨へと交換しました。

この会社員男性は、現金化した分の確定申告はしていましたが仮想通貨から仮想通貨へ交換した分の申告が必要と知らずに未申告になっていました。

そして2019年9月に東京国税局より交換分の申告漏れとして2億円以上の追徴課税の指摘を受けています。

すぐに修正申告をしましたが、保有仮想通貨をすべて売却するも価値が大幅に下落しており追徴課税を支払いきれず。

この方の年収は900万円。

自宅を手放す可能性もあり「家族にもうしわけない」と話しています。

申告漏れに課せられるペナルティ

ビットコインなど仮想通貨の利益に対して適切に申告をして税金を納めないと、ペナルティとして追加で課税が行われます。

ただでさえ大きい仮想通貨の税金がさらに増えてしまいます。

ここでは申告漏れなどに課せられる4つの税金について解説します。

延滞税

延滞税は確定申告が遅れた場合や納税分が足りなかったときの追加課税分に対してかかる税金です。

簡単に言うと利子のようなもので、申告期限(3月15日)から納付された日までの分を計算して「最大で14.6%」の延滞税が課せられます。

忘れていた、知らなかったなどの意図的でない場合も関係なく、通常の課税額にこの延滞税を加算して納税しなくてはいけません。

加算税

加算税は適切な方法で申告・納税を行う義務を果たさなかった場合にペナルティとして課税される税金です。

簡単に言えば罰金のようなもので、意図的であるかどうかによっても課せられるペナルティが変わります。

個人に関係するものは3つですので、順番に解説していきます。

過少申告加算税

過少申告加算税は、確定申告をしたものの収めた税金が実際よりも少なかった場合に課せられる税金です。

加算される税率は修正申告をするタイミングによって変わりますが「最大で15%」が課せられる場合があります。

修正申告のタイミングによる税率は以下の通りです。

- 税務調査前に自主的に修正申告をした場合➝0%(課税なし)

- 税務調査通知後、納税額が足りていないと指摘を受ける前➝5%~10%

- 税務調査により納税額が足りていないと指摘を受けた後➝10%~15%

過少申告加算税は意図的であるかどうかに関わらず、納税額が足りていなかった分に対して課税されます。

これを防ぐためにも正しく計算して申告・納税を行いましょう。

無申告加算税

無申告加算税は、事例でもあったような知識不足による「意図的ではない申告漏れ」や、申告期限に間に合わなかった場合に課税される税金です。

課税される税率は追加納付するタイミングによって変わりますが「最大で30%」が課せられる場合があります。

追加納付のタイミングによる税率は以下の通りです。

- 税務調査前に自主的に修正申告をした場合➝5%

- 税務調査通知後、納税されていないと指摘を受ける前➝10%~15%

- 税務調査により納税されていないと指摘を受けた後➝15%~20%

- 過去5年以内に無申告加算税を課されている場合➝上記に+10%

何度も繰り返すような人には重めの税率がかかるようになっています。

いつまでも忘れていたが通用しないことを覚えておきましょう。

重加算税

重加算税は、所得隠しや意図的な脱税など悪意を持って税金から逃れようとした場合に課税される税金で最も重い税率となっています。

課税される税率は、上記2つの加算税のどちらに該当しているかによって変わりますが「最大で50%」が課せられる場合があります。

該当加算税による税率は以下の通りです。

- 過少申告加算税の代わりに課税される場合➝35%

- 無申告加算税の代わりに課税される場合➝40%

- 過去5年以内に無申告加算税を課されている場合➝上記に+10%

注意点として、重加算税が課せられた場合は過少申告加算税や無申告加算税と重複して課税されることはありません。上記2つの加算税が「さらに重く課税されたもの」というイメージで覚えるといいでしょう。

ビットコインの税金を払えない場合の対処法

値動きの激しいビットコインなどの仮想通貨では資産の増減が激しく、取引で得た利益への税金を払いたくても払えない場合というのもあります。

例えば2021年11月には1BTC(ビットコイン)の価格は1年で3倍以上高騰し700万円を超えていました。

大きく利益を出せた方も多かったことでしょう。

しかし3か月後の翌年の1月には価値は40%以上の下落で400万円を下回っています。

このように年をまたいでの大きな下落があったときに多いのが前年度に出した大きな利益分が翌年に損切り等でなくなってしまったという事象です。

税金は前年度の利益(所得)に対して課税されますので翌年に大きな損切りに合ったことは関係ありません。

そのため前年利益に対する巨額な納税額を納付する資産が残っていないなどが起こります。

しかし税金を払えないからといって無申告や虚偽申告はNGです。

一番の対処法は利益から翌年払う税金分は除けておくことですが、すでに利益がなくなってしまい払えそうにない場合はどうすればいいのでしょうか。

ここではその対処法について解説していきます。

基本的には役所や税務署に相談して指示を仰ぐのがよい

税金に関しては個人でどうにかできるものはほとんどありません。

そういった場合は税金を管轄する大元へ相談するのがいいでしょう。

期限までに払えない場合、少しでも納税時期を先延ばしにしてもらったり、延滞税の一部を免除してもらえることもあります。

慌てずありのままを話して素直に相談することが一番の対処法です。

対応してもらえる制度としては次のようなものがありますのでそれぞれ解説していきます。

延納

納付期限までに納税額の半分までは支払える場合に使える制度です。

期限までに半分以上の税金を支払い税務署へ延納の申請を出すと「残額に対して5月末まで2か月間の納付期限の延期」が認められます。

延納した期間に対して利子が付きますが延納額に対しての7.3%、または特例基準割合のいずれか低い方となっています。

延滞税よりは利率が低くなっているので収めきれない場合は申請しておきましょう。

※特例基準割合

単純にいえば「銀行の短期貸出金利を12で割った数字」に1%を足した利率です。

どちらか低い方が適用されるので7.3%を越えることはありません。

換価の猶予

換価<かんか>とは、モノをお金に換えることを指します。

納税ができない場合、財産の差し押さえなど滞納者に対する処分が下されますが、「差し押さえを受けることにより生活が困難になる恐れがある場合に、1年間猶予してもらえる制度」です。(状況に応じてさらに1年猶予される場合あり)

提出書類や必要要件などを満たした場合のみですが、換価の猶予が適用されると延滞税の全部または一部が免除されますので、一度で収めきれない場合はぜひ活用したい制度です。

換価の猶予についての注意点は次の3点です。

- 一括で納税をすることで生活が困難になるおそれがあること

- 納税することに明確な意思があること

- すでに滞納となっている国税等がないこと

猶予ですので期間中は分割で納税をしなければいけないことは覚えておきましょう。

納税の猶予

納税の猶予とは本来、病気や災害などで事業を休廃業した方向けの制度ですが、事業によって著しい損失を受けた場合にも適用されます。

今回の例のケースのような場合の他、1年以上経って追加徴税で税金が確定した場合にも申請できる制度です。

個人でこの適用を受ける場合、仮想通貨での損失では事業として認められないケースが多いですが適用されるかは税務署の判断になるので、一度相談してみるといいでしょう。

提出書類や必要要件などを満たした場合のみですが、納税の猶予が適用されると原則1年間の納税の猶予期間が与えられ、延滞税の全部または一部も免除されます。(状況に応じてさらに1年猶予される場合あり)

納税の猶予についての注意点は次の3点です。

- 猶予が認められるのは一括で支払えない分の金額のみであること

- 著しい損失を受けた金額の証明ができること

- すでに滞納となっている国税等がないこと

こちらも猶予ですので期間中は分割で納税をしなければいけません。

どちらの猶予も分割納付さえ難しい場合は1年間据え置かれる場合もありますので、まずは窓口へ相談に出向きましょう。

振替納税制度の利用

仮想通貨の税金にばかり注目しましたが、納付しなければいけないものには「国民年金」や「国民健康保険」、「県民税や市民税」などもあります。

大きな金額ではないものの、所得税の支払いで資金繰りが厳しい時にはこれらの支払いも難しいこともあるかと思います。

そのような時には各担当役所へ相談に行きましょう。

状況によっては国保の保険料減額や、年金の追納などで対応できる場合もあります。

また、とりあえず支払いを1か月先延ばしにしたい場合は「振替納税制度」を利用しましょう。

振替納税は税金を口座引き落としにする手続きのことです。

口座引き落としの場合、引き落とし日が支払期限の1か月先に設定されている(決済が1か月先になっている)ことがほとんどです。

ここで1か月の猶予を作ることもできますので、目先の納付を伸ばしたい場合は試してみることをおすすめします。

まとめ:ビットコインの税金を正しく理解し利益を最大化しよう

ビットコインはうまくトレンドに乗れれば大きな利益を出すことが可能な投資商品ですが、その税金は高くほとんど優遇されていません。

この税金をしっかりと理解していないと一時的に大きな利益を得たが税金によって生活が苦しくなったなどとなりかねません。

そうならないためにも今回の記事内容をおさらいしておきましょう。

- ビットコインは雑所得で総合課税である

- 累進課税なので給与と合算して最高税率は55%にもなる

- 売却益だけでなく商品との交換、他の仮想通貨との交換でも税金がかかる

- 損益通算や損失の繰越控除はできない

- 20万円以上の利益がある場合は必ず確定申告をする

- 無申告や虚偽申告に対するペナルティは重い

- 利益が出たら翌年の税金を計算し、その分を除けておく

ご自身が取引をしている商品のことはなるべく理解しておくようにすることが、投資で成功できる第1歩となります。

税金を正しく理解して利益をしっかり残せるようにしておきましょう。

内田 まさみ

内田 まさみ

山中 康司

山中 康司