【若者vsシニア】金融知識の自信に約8倍の開き!20代男性は52.5%が自信あり、60代以上男性はわずか6.7%|資産と投資の関係を性/年代別に調査

投資で稼ぎたいあなたにオススメの記事

GMOクリック証券|100万口座突破!業界最安の手数料で始めよう→高機能チャートとスマホアプリで快適トレード|口コミや手数料、キャンペーンなどを徹底解説

今話題の中国株で賢く稼ぐ!

→【中国株のオススメ銘柄5選|買い方・選び方も徹底解説

1株からでも買えて優待ももらえる!

→少額でも株主優待や高配当を狙えるオススメ銘柄10選

次世代型ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

テクニカル分析専門サイト『テクニカルブック』は、性/年代別の収入や資産、投資への意識を調査する目的で、日本国内の20歳以上の男女782名を対象にアンケートを行いました。本調査からは、若者の方が貯蓄額は少ないものの、マネーリテラシーへの自己評価が高く、投資に対して前向きな傾向が見えてきました。

目次

調査サマリー

今回の調査結果に関する概要は以下の通りです。

- 男性は50代まで高年収者が増え、女性は上の年代ほど低年収者が増える傾向

- 貯蓄額2,000万以上は、60代以上男性の25.3%に対して20代男性は2.5%にとどまる

- 投資は若い世代が積極的、20代男性の50.0%/20代女性の42.0%が投資活動に前向きに回答

- 年収が増加するほど投資活動を積極的に行う傾向

- 貯蓄額と投資への積極性には関連が見られる

- 20代男性の52.5%が自身のマネーリテラシーを高いと評価、60代以上男性ではわずか6.7%

調査の実施概要

調査機関 :自社調査

調査方法 :インターネット調査(株式会社ジャストシステム「Fastask」)

対象エリア:日本全国

対象者 :20歳以上の男女

調査期間 :2024年2月22日~2024年2月27日

有効回答 :782名※

※性/年代毎にほぼ均等にアンケートを実施

主な調査結果

1.男性は50代まで高年収者が増え、女性は上の年代ほど低年収者が増える傾向

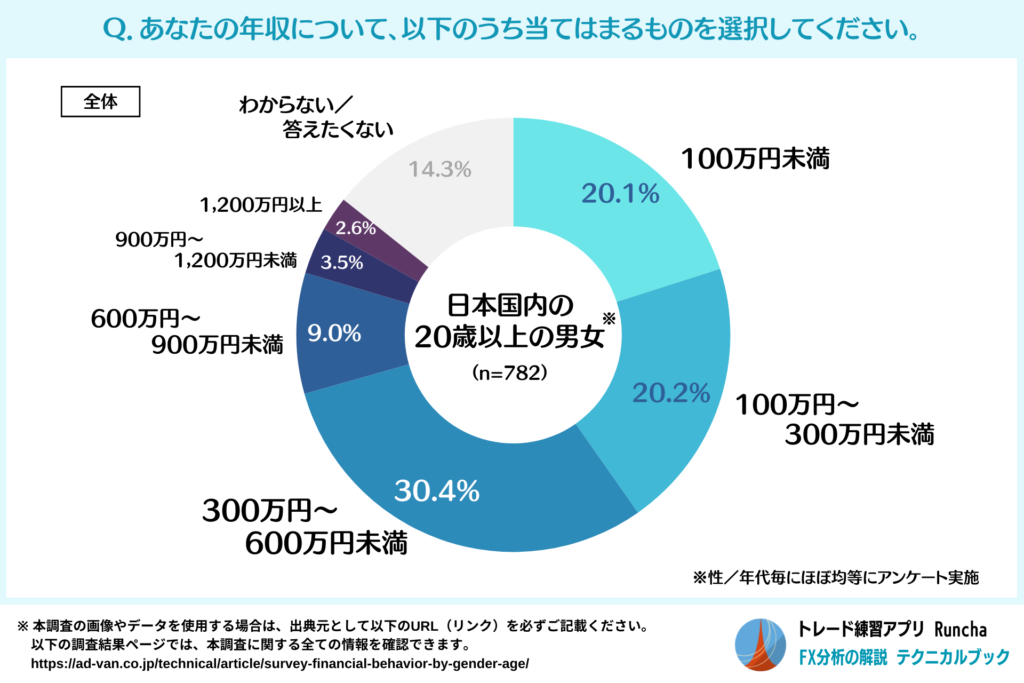

現在の年収について質問したところ、最も多いのは「300万円~600万円未満」で30.4%でした。これに「100万円~300万円未満」が20.2%、「100万円未満」が20.1%で続いています。

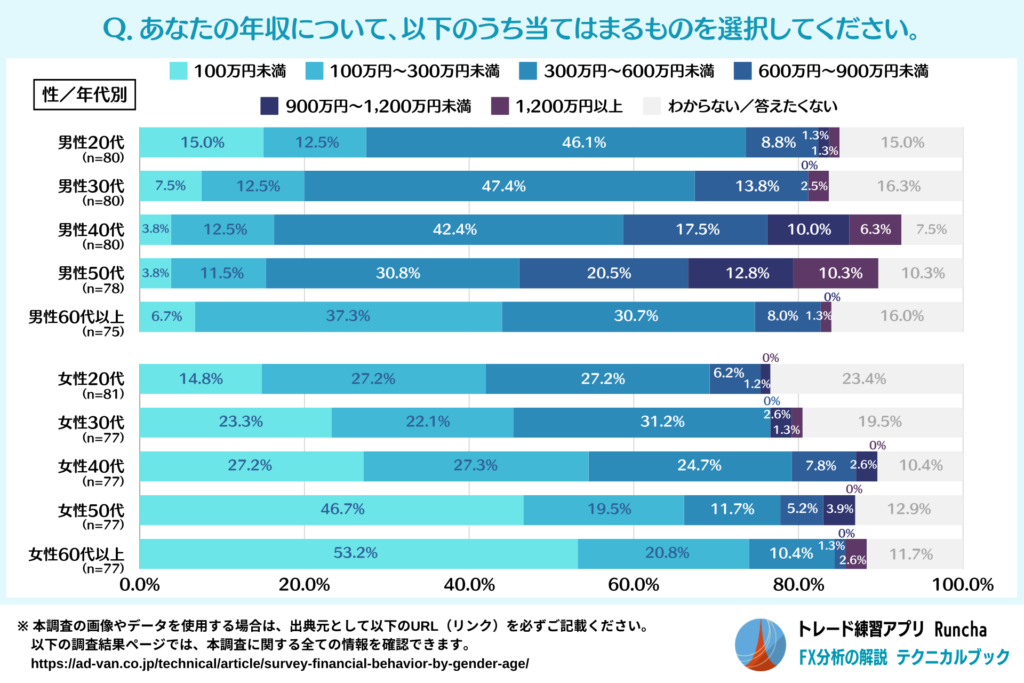

この結果を性/年代別で集計したのが、次のグラフです。

男性については、仕事を引退する人が増加する60代以上を除くと、年代が上がるほど高年収者の割合が増える傾向が確認できます。最も年収が高くなる50代では、「1,200万円以上」が10.3%、「900万円~1,200万円未満」が12.8%という結果となりました。

一方で女性は、「100万円未満」の割合が年代が上がるほど増えており、年代が上がるほど低年収者が増える傾向が確認できます。また、高年収者の割合も、男性と比較して年代が上がってもあまり増加していません。

このように年代と年収の関係には、男性と女性で反対の傾向があることがうかがえます。

2.貯蓄額2,000万以上は、60代以上男性の25.3%に対して20代男性は2.5%にとどまる

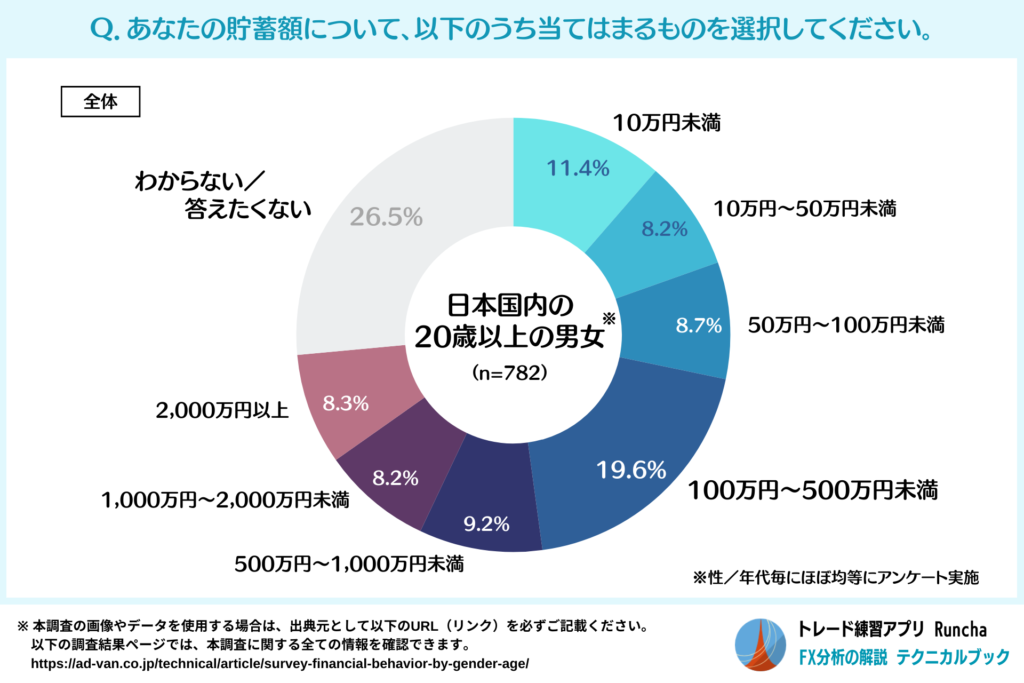

現在の貯蓄額について質問したところ、最も多かったのは「100万円~500万円未満」で19.6%でした。これに、「10万円未満」が11.4%、「500万円~1,000万円未満」が9.2%で続いています。

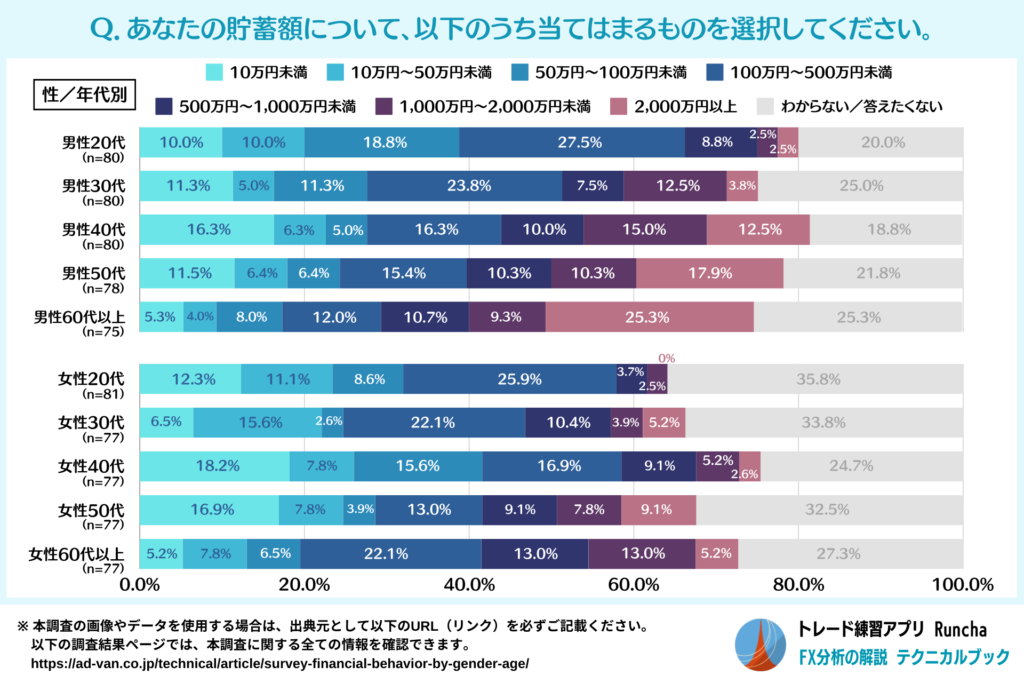

この結果を性/年代別で集計したのが、次のグラフです。

男性は、年代が上がるほど貯蓄額が多くなる傾向が確認できます。「2,000万円以上」の人の割合は、20代が2.5%なのに対し、60代以上では25.3%です。また、「100万円未満」の人の割合は、20代が38.8%なのに対し、60代以上では17.3%にとどまっています。

女性についても、男性ほど明確な傾向は確認できませんが、年収のように年代が上がるほど少なくなるわけではなさそうです。「1,000万円以上」の割合は、20代は2.5%、30代は9.1%、40代は7.8%、50代は16.9%、60代以上は18.2%と、年代とともに増加しています。

このように、男性60代以上は個人ベースでも、4人に1人がいわゆる「老後2,000万円問題」をクリアしているという結果です。将来を見据えて正しく資産形成に取り組めば、ゆとりを持った老後生活も十分可能といえるでしょう。

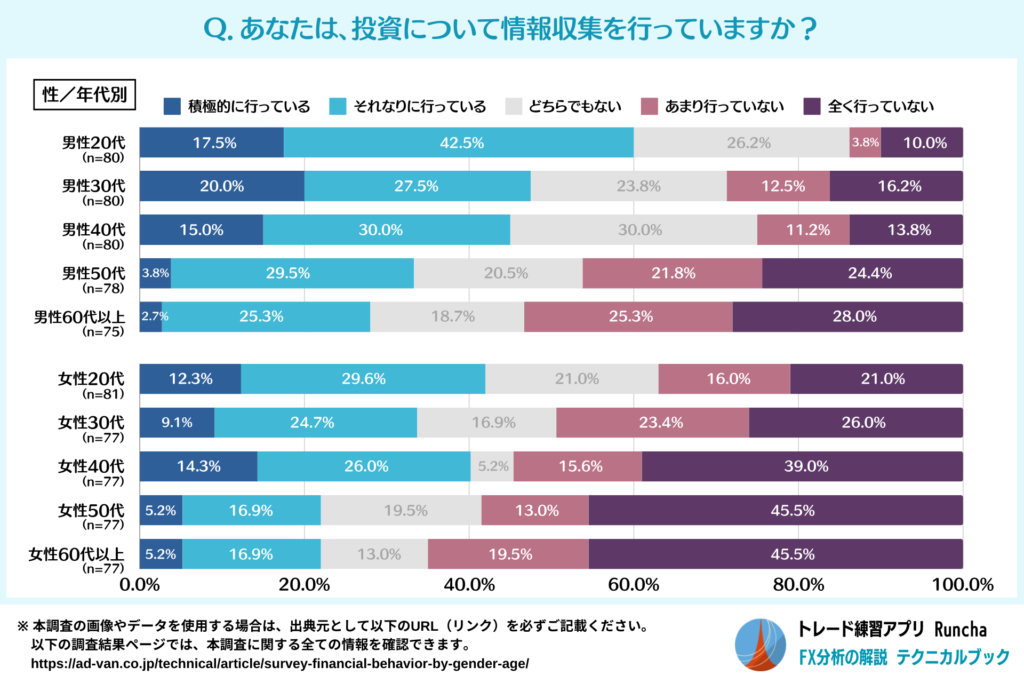

3.投資は若い世代が積極的、20代男性の50.0%/20代女性の42.0%が投資活動に前向きに回答

次のグラフは、投資に関する情報収集を行っているか質問した結果を性/年代別に集計したものです。

このグラフの「積極的に行っている/それなりに行っている」と回答した人の割合を合計すると、以下のようになります。

- 20代男性 :60.0%

- 30代男性 :47.5%

- 40代男性 :45.0%

- 50代男性 :33.3%

- 60代以上男性:28.0%

- 20代女性 :42.0%

- 30代女性 :33.8%

- 40代女性 :40.3%

- 50代女性 :22.1%

- 60代以上女性:22.1%

この結果からは、年代の若い人の方が積極的に投資の情報収集に取り組んでいることがわかります。また、男性と女性を比較すると、全体的に男性の方が情報収集を行っている人が多い傾向もうかがえます。

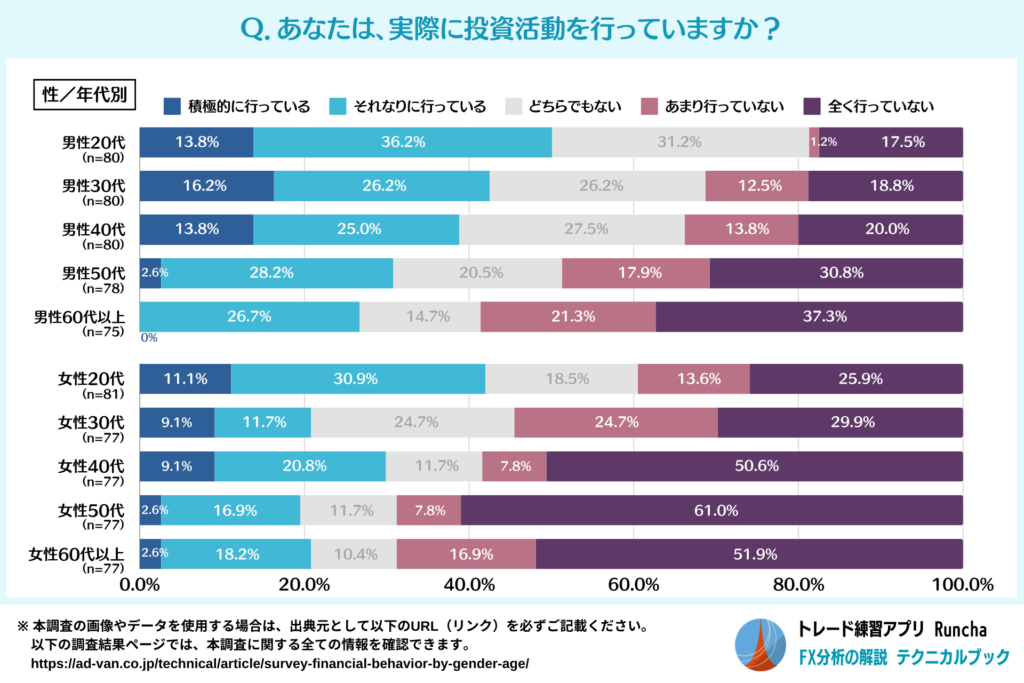

続いて、実際に投資に取り組んでいるかという質問について、同様に集計したグラフです。

このグラフの「積極的に行っている/それなりに行っている」と回答した人を合計すると、以下のようになります。

- 20代男性 :50.0%

- 30代男性 :42.5%

- 40代男性 :38.8%

- 50代男性 :30.8%

- 60代以上男性:26.7.%

- 20代女性 :42.0%

- 30代女性 :20.8%

- 40代女性 :29.9%

- 50代女性 :19.5%

- 60代以上女性:20.8%

情報収集の結果と同様に、若い年代の人かつ男性のほうがより積極的に投資に取り組んでいる傾向が確認できました。

なお、女性に関しては、情報収集と投資活動ともに20代に次いで多いのは40代となっています。30代では取り組む人の割合が減る傾向がありますが、これは出産や子育てといったライフイベントが影響しているのかもしれません。

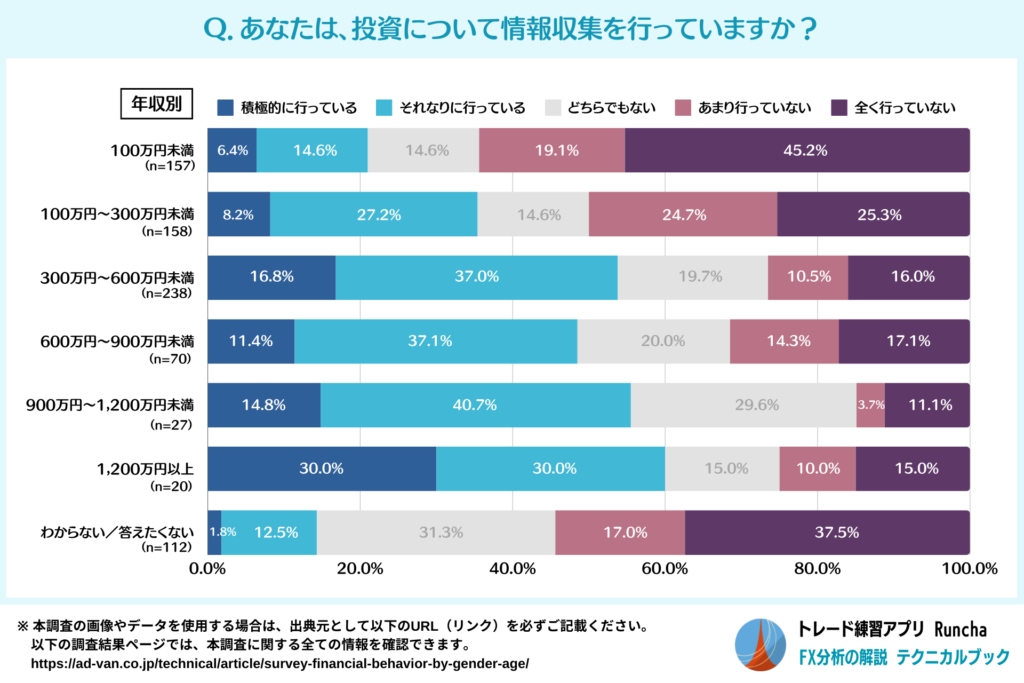

4.年収が増加するほど投資活動を積極的に行う傾向

次のグラフは、投資の情報収集状況に関する結果を年収別に集計したものです。

このグラフの「積極的に行っている/それなりに行っている」と回答した人を合計すると、以下のようになります。

- 100万円未満 :21.0%

- 100万円~300万円未満 :35.4%

- 300万円~600万円未満 :53.8%

- 600万円~900万円未満 :48.6%

- 900万円~1,200万円未満 :55.6%

- 1,200万円以上 :60.0%

- わからない/答えたくない:14.3%

基本的には、年収が高くなるほど、情報収集を行う人の割合が増えるという傾向が確認できます。

なおこの割合は、年収が「100万円未満」から「100万円~300万円未満」に上がるところで14.4%増加、「100万円~300万円未満」から「300万円~600万円未満」に上がるところで18.4%増加と、他と比べて伸び幅が大きくなっています。

このことからは、特に年収が300万円を超えて600万円まで増えていくタイミングで、投資への興味が高まりやすいことが推測されます。

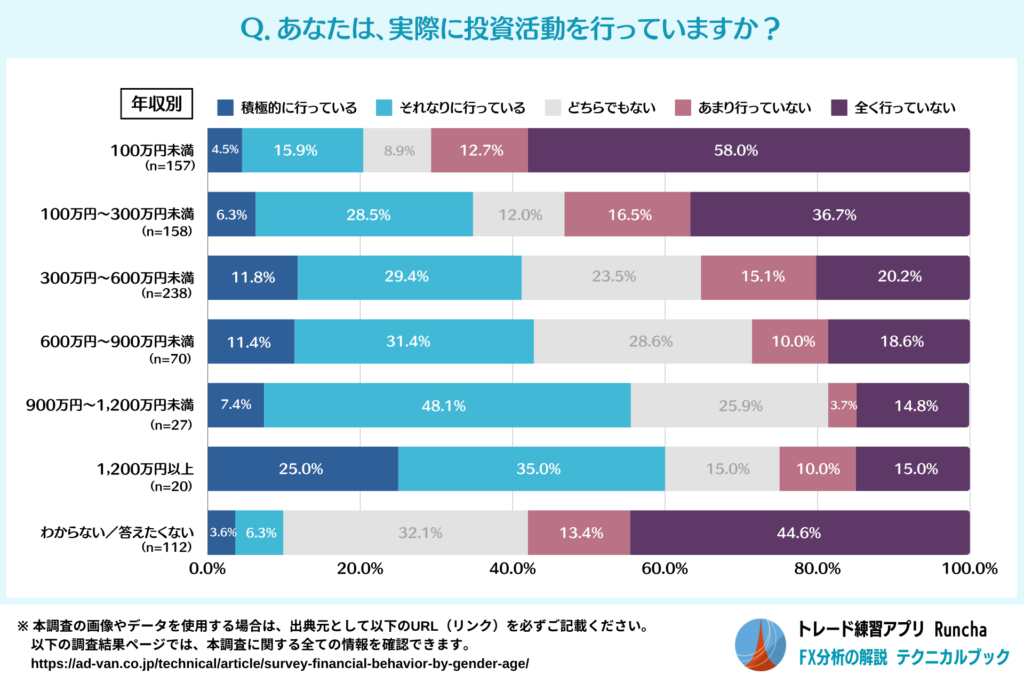

続いて、実際に投資に取り組んでいるかという質問について、同様に集計したグラフです。

このグラフの「積極的に行っている/それなりに行っている」と回答した人を合計すると、以下のようになります。

- 100万円未満 :20.4%

- 100万円~300万円未満 :34.8%

- 300万円~600万円未満 :41.2%

- 600万円~900万円未満 :42.9%

- 900万円~1,200万円未満 :55.6%

- 1,200万円以上 :60.0%

- わからない/答えたくない:9.8%

情報収集と同様に、年収が高くなるほど実際に投資に取り組む人も増える傾向がうかがえます。

なお、増加幅が最も大きいのは、「100万円未満」と「100万円~300万円未満」のところで14.4%でした。これに続くのは、「600万円~900万円未満」と「900万円~1,200万円未満」のところで12.7%となっています。このことからは、年収が100万円あるいは900万円を超えていくタイミングで、投資活動に取り組む人が増加しやすい可能性があります。

一方で、「300万円~600万円未満」と「600万円~900万円未満」の間は増加幅が最も小さく、わずか1.7%です。この年収帯においては、新たに投資活動を開始する人の増加は限定的である可能性が示唆されます。

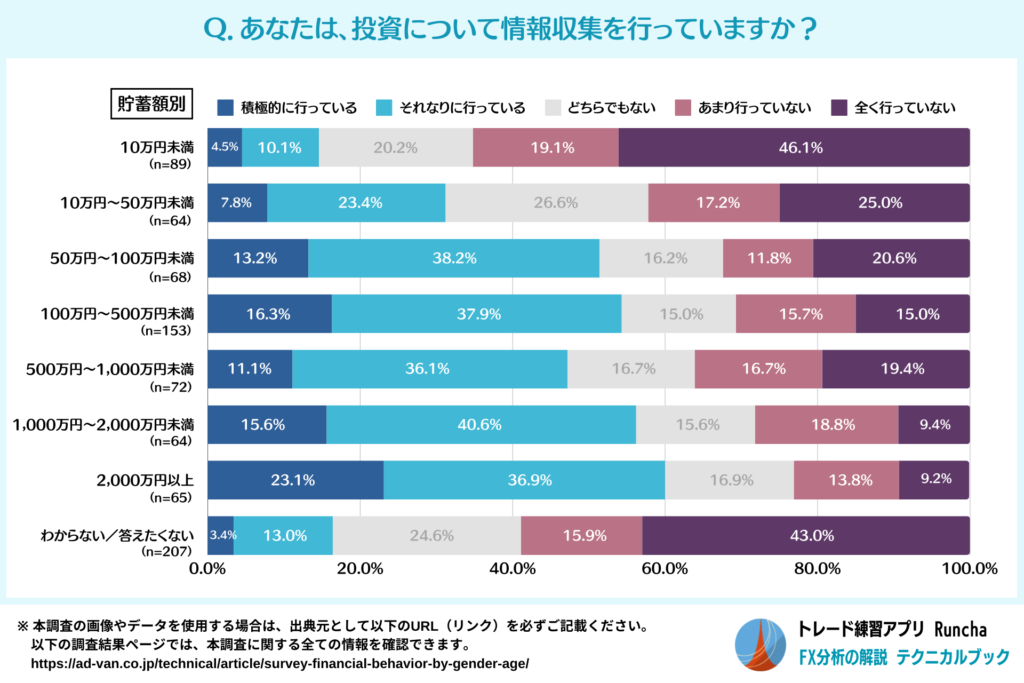

5.貯蓄額と投資への積極性には関連が見られる

次のグラフは、投資の情報収集状況に関する結果を貯蓄額別に集計したものです。

このグラフの「積極的に行っている/それなりに行っている」と回答した人を合計すると、以下のようになります。

- 10万円未満 :14.6%

- 10万円~50万円未満 :31.3%

- 50万円~100万円未満 :51.5%

- 100万円~500万円未満 :54.2%

- 500万円~1,000万円未満 :47.2%

- 1,000万円~2,000万円未満:56.3%

- 2,000万円以上 :60.0%

- わからない/答えたくない:16.4%

この結果からは、貯蓄額と投資に関する情報収集の積極性には関連性があることが示唆されます。特に「10万円~50万円未満」と「50万円~100万円未満」の差が20.2%と大きく、貯蓄額が50万円を超えるタイミングで、投資に興味を持ち始める人が増えやすいといえそうです。

貯蓄額が100万円以上になると、情報収集する人の割合に顕著な増加はなくなりますが、緩やかな増加傾向は確認できます。情報収集をする人の割合が最も多いのは、貯蓄額が最も多い「2,000万円以上」となっています。

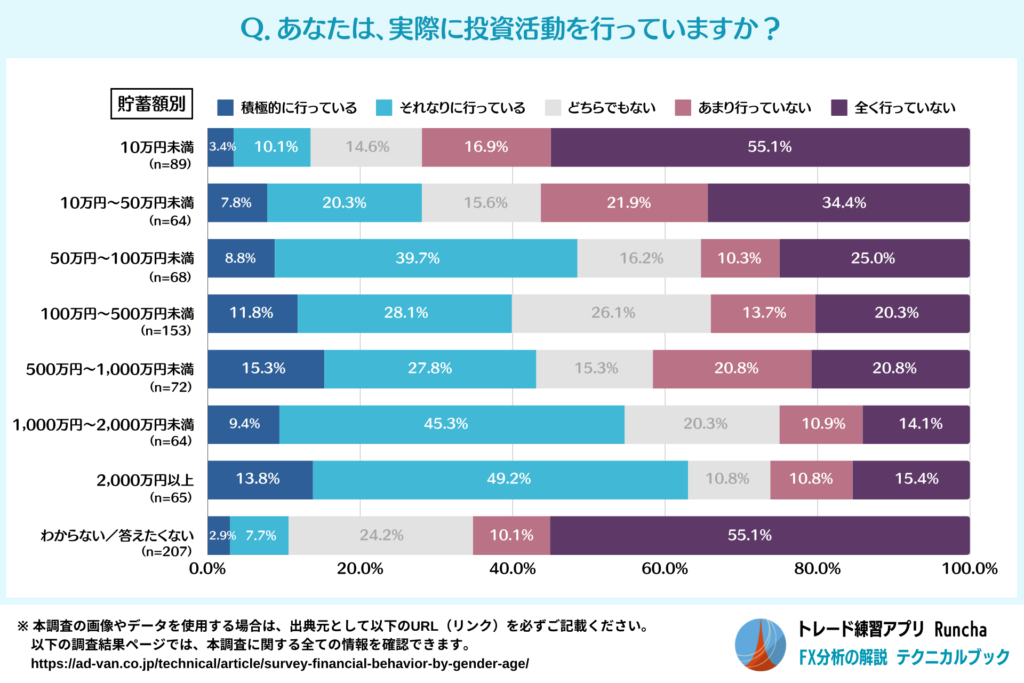

続いて、実際に投資に取り組んでいるかという質問について、同様に集計したグラフです。

このグラフの「積極的に行っている/それなりに行っている」と回答した人を合計すると、以下のようになります。

- 10万円未満 :13.5%

- 10万円~50万円未満 :28.1%

- 50万円~100万円未満 :48.5%

- 100万円~500万円未満 :39.9%

- 500万円~1,000万円未満 :43.1%

- 1,000万円~2,000万円未満:54.7%

- 2,000万円以上 :63.1%

- わからない/答えたくない:10.6%

情報収集の結果と同様に、貯蓄額が多いほど投資活動に積極的な人の割合が高くなっています。また、「10万円~50万円未満」と「50万円~100万円未満」の差が20.4%と最も大きく、50万円以上を超えたところで投資に取り組み始める人が増えやすいと考えられます。

「50万円~100万円未満」から「100万円~500万円未満」に貯蓄額が増えるところでは割合が減少しています。ただし、それ以降は順調に増加しており、投資活動に最も積極的なのは、貯蓄額が最も多い「2,000万円以上」という結果でした。

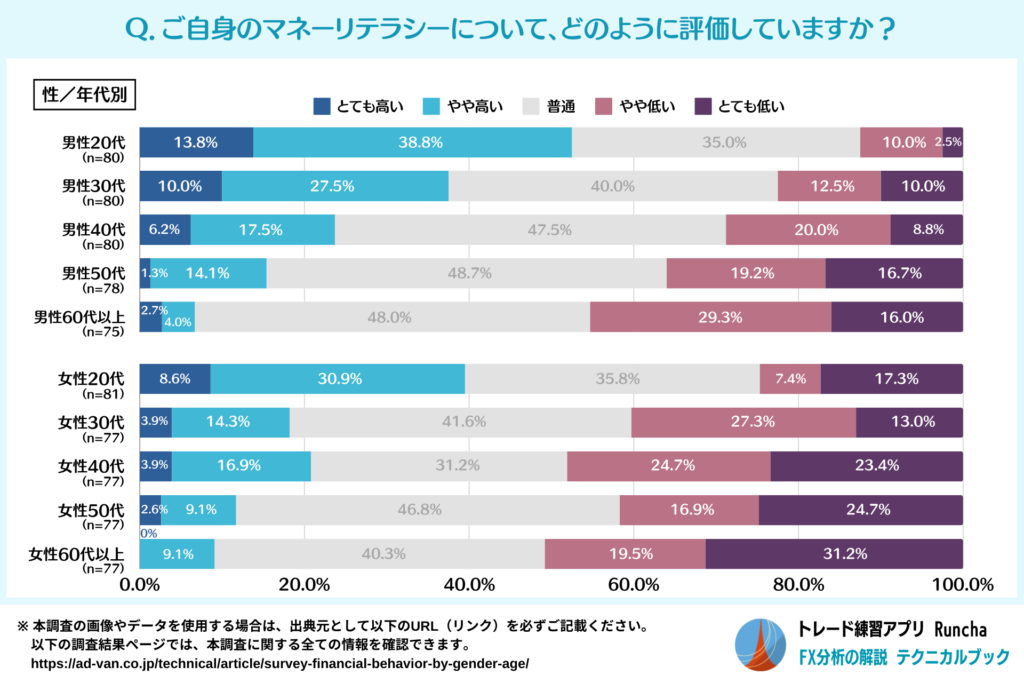

6.20代男性の52.5%が自身のマネーリテラシーを高いと評価、60代以上男性ではわずか6.7%

次のグラフは、マネーリテラシーの自己評価を性/年代別で集計したものです。

このグラフの「とても高い/やや高い」と回答した人の割合を合計すると、以下のようになります。

- 20代男性 :52.5%

- 30代男性 :37.5%

- 40代男性 :23.8%

- 50代男性 :15.4%

- 60代以上男性:6.7.%

- 20代女性 :39.5%

- 30代女性 :18.2%

- 40代女性 :20.8%

- 50代女性 :11.7%

- 60代以上女性:9.1%

この結果からは、男女ともに基本的に若い年代の方が自分のマネーリテラシーに自信がある人が多く、年代が上がるほど自信を持てていない傾向が確認できます。

男女を比較すると、60代以上を除くと男性の方が自信を持っている人の割合が高く、基本的には男性の方がマネーリテラシーの自己評価が高いといえそうです。

女性に特徴的な要素としては、20代から30代にかけて自己評価が高い人の割合が半分以下に減少していることが挙げられます。

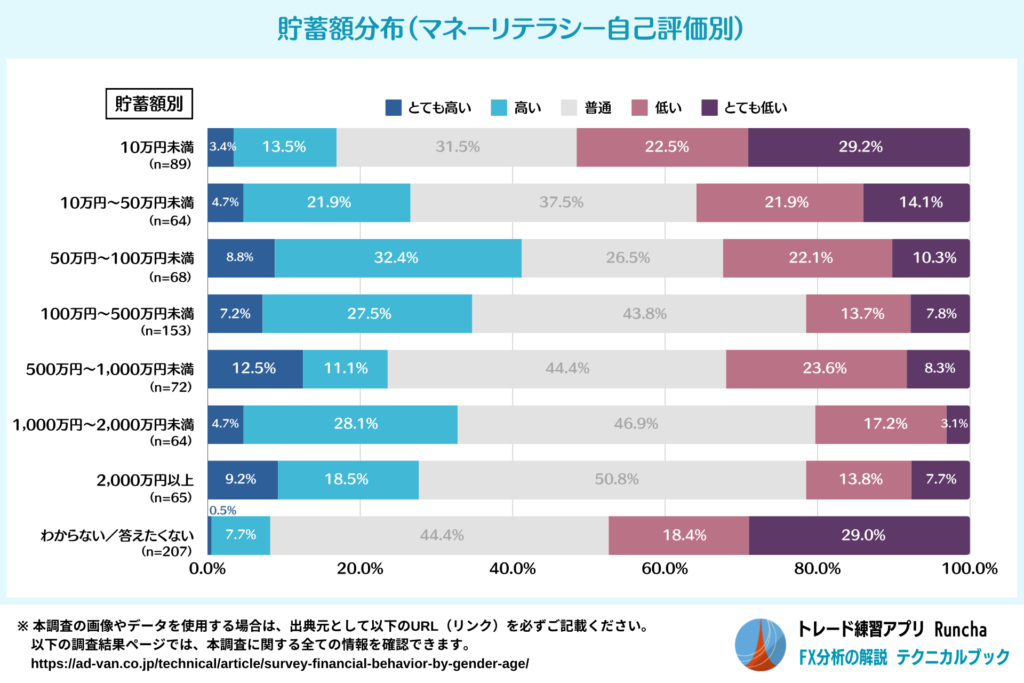

【参考情報】マネーリテラシー自己評価別の貯蓄額分布

マネーリテラシーの自己評価が適切かを分析するために、マネーリテラシーの自己評価と貯蓄額の関係の分析を行いました。

以下は、貯蓄額別にマネーリテラシーの自己評価を集計したグラフです。

このグラフの「とても高い/やや高い」と回答した人の割合を合計すると、以下のようになります。

- 10万円未満 :16.9%

- 10万円~50万円未満 :26.6%

- 50万円~100万円未満 :41.2%

- 100万円~500万円未満 :34.6%

- 500万円~1,000万円未満 :23.6%

- 1,000万円~2,000万円未満:32.8%

- 2,000万円以上 :27.7%

- わからない/答えたくない:8.2%

マネーリテラシーの自己評価が高い人が最も多かったのは、「50万円~100万円未満」という結果となっています。マネーリテラシーの自己評価が高いからといって、必ずしも現時点の貯蓄額が多いとはいえないようです。

貯蓄額が高い人の方がマネーリテラシーが高いとは言い切れませんが、自己評価が正確かどうかについては吟味が必要かもしれません。

なお、これまでの調査結果から、「50万円~100万円未満」は投資に関する興味が高まりやすい貯蓄額帯ということがわかっています。積極的に投資に関する取り組みを行う人が増えることが、マネーリテラシーの自己評価の高さにつながっているといえそうです。

まとめ

今回の調査結果をまとめると以下の通りです。

- 男性は50代までは年収が増加、貯蓄額は年代が上がるほど増加している

- 女性は年代が上がるほど年収が減少しやすいが、貯蓄額は増加傾向にある

- 投資への取り組みは、年代別では若い人の方が、男女別では男性の方が積極的

- マネーリテラシーの自己評価は若者ほど高く、年代が上がるほど低い

この結果からは、若い世代ほど金融知識への自信が高く、投資にも積極的に取り組んでいるといえるでしょう。その一方で、実際の資産形成は、年代を重ねるほど進んでいく傾向にあります。

各年代の特徴を理解し、個人の状況に応じた最適な資産形成の方法を見つけていくことが、今後の課題と考えています。

内田 まさみ

内田 まさみ

山中 康司

山中 康司