あのとき、もう少し我慢していれば…52歳・Web系フリーランス男性、“安全”がウリの〈積立投資〉で大失敗&大後悔のワケ

投資で稼ぎたいあなたにオススメの記事

今話題の中国株で賢く稼ぐ!→【中国株のオススメ銘柄5選|買い方・選び方も徹底解説

1株からでも買えて優待ももらえる!

→少額でも株主優待や高配当を狙えるオススメ銘柄10選

次世代型ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

フリーランスとして働く52歳の伊藤一郎さん(仮名)。老後に備え、毎月10万円の積立投資を始めました。資産は順調に推移していましたが、“コロナショック”による相場の大変動に慌て、大きな損失を出す結果に…。「後悔の念が絶えません」と振り返る伊藤さん、どうすればこの失敗を避けられたのでしょうか。本稿では、積立投資を行う際に押さえておきたいポイントについて解説します。

目次

安全なはずの積立投資で大失敗..絶えることのない後悔の念

Web業界で活躍する52歳の伊藤一郎さん(仮名)。会社員よりも老後に受け取れる年金が少ないフリーランスということもあり、40歳頃から資産形成の必要性を意識し始めました。

そして5年前、各国の株式に連動するインデックス型の投資信託を月額10万円のペースで買い始めました。

伊藤さんは、「いきなり月額10万円は、少し頑張りすぎだったかもしれません。でも2年ぐらいは順調で、資産も安定して増えていきましたよ」と振り返ります。2年が経過した頃には、資産評価額は300万円を超えていたようです。

ただ、ここから予想もしない展開が起こります。新型コロナウイルス感染症の拡大が始まったのです。

雲行きが怪しいと感じた伊藤さんは、2020年に入ってから積立を中断します。多少の下落は覚悟していましたが、世界的なパニックへと発展していく中で相場は暴落し、資産評価額は100万円近く下落。「こういう場面に慣れていなくて、どうすればいいか分からなかった」と語る伊藤さんは、なんとすべての投資信託を解約してしまったのです。

ところが、伊藤さんが解約した途端、市場の暴落は収まり、驚くほど早いスピードで株価が回復していくことになります。チャンスがあれば買い戻そうと考えていたそうですが、解約した金額よりも高いところで買い戻す気になれず、結局その後はなにもできませんでした。

現在でも、伊藤さんが解約してしまった投資信託の基準価額は上昇しているそうです。

「もしあのとき我慢して持ち続けていれば、資産を大きく増やすことができていたはず」

機会損失のことを考えると後悔の念が絶えません。積立投資で大きな失敗を経験した伊藤さんは、どこで判断を誤っていたのでしょうか。

積立投資で大切なのは「継続力」

伊藤さんは積立投資を行っていましたが、相場の雲行きが怪しいと感じて積立を中断。さらに、相場が暴落したところですべてを解約しています。これは、積立投資のセオリーとは完全に逆行した判断だったといえます。

積立投資は、一定期間毎に一定金額を購入し続ける投資手法です。そのため、投資対象の金額が上がれば購入数は減り、投資対象の金額が下がれば購入数は増えます。結果として、平均購入単価が低く抑えられることになる訳です。

投資では、金額が下がったところで買って、金額が上がったところで売るのが理想的。これを自然と実践できるのが積立投資のメリットですが、伊藤さんは下がりそうなところで買うのをやめたあげく、下がってから売ってしまっていました。

伊藤さんが購入した投資信託の値動きのように、相場は時として驚くような動きをみせることがあります。積立投資の性質を理解して冷静に判断すれば、伊藤さんは失敗を避けられたのかもしれません。

一括投資と積立投資の取引シミュレーション

ここで、積立投資の特徴を知るために、一括投資と対比しながら簡易的に取引シミュレーションを行っていきます。(分配金や手数料などは考慮しません。)

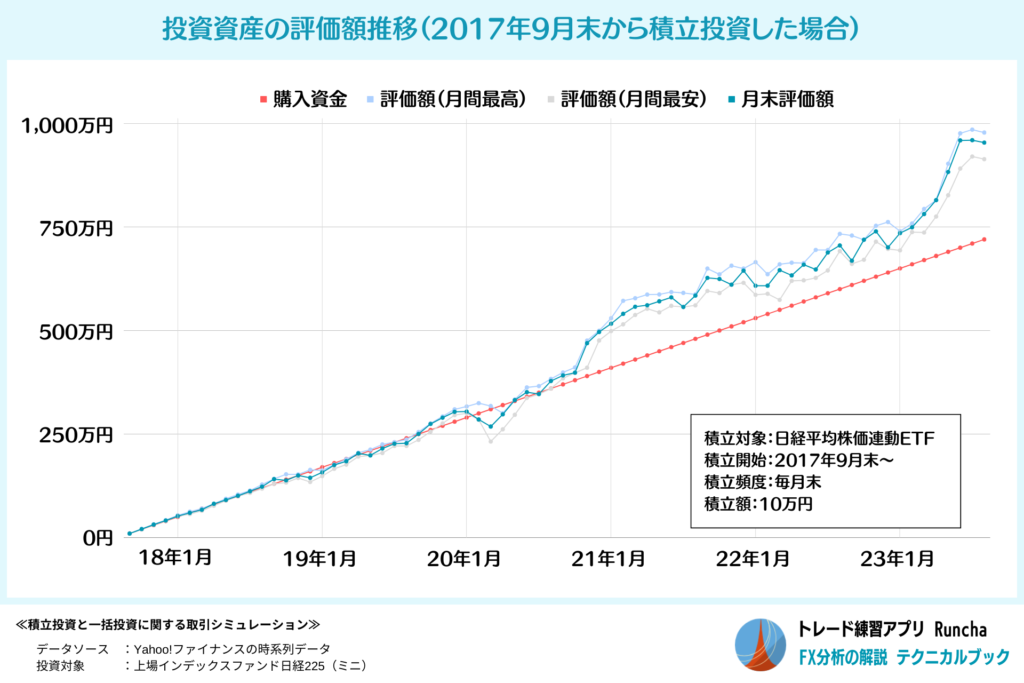

2017年9月末に積立投資を開始したケース

まずは、伊藤さんが行っていた積立投資に近い形で、2017年9月から日経平均株価に連動する上場投資信託(ETF)を月額10万円ずつ積立てた場合の資産の推移を示す次のグラフをみていきます。

中心の赤いラインは積立を行った金額累計ですが、直近の2023年8月時点では累計720万円となっています。この赤いラインを中心に上下しながらも、資産額が右肩上がりで増えている様子がみて取れます。

なお、2020年3月頃に大きく赤いラインを割り込んできているのが、いわゆるコロナショックの暴落です。薄グレーのラインは月間で資産が最も減ったときの金額を示していますが、瞬間的には250万円も割り込んでいます。まさにこうしたタイミングで、伊藤さんは焦って解約してしまった訳です。

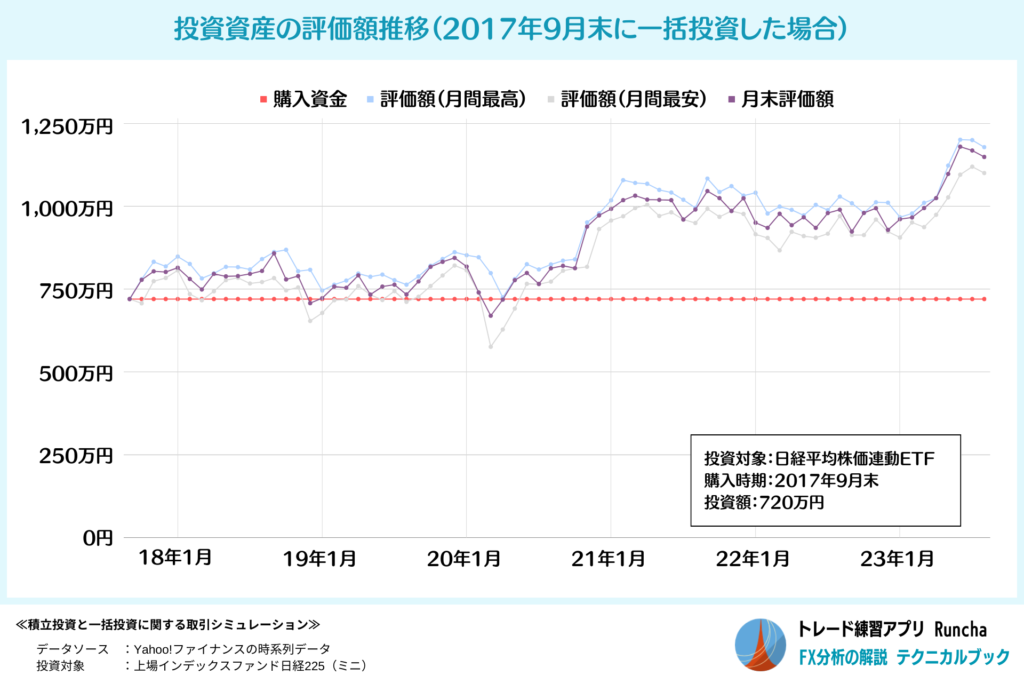

2017年9月末に一括投資を行ったケース

続いて、2017年9月末に同じETFを一括で720万円購入した場合のグラフを見てみましょう。

こちらは、直近の2023年8月時点での投資資産は1,000万円を大きく超えており、積立投資に比べると大きく利益が出ている、という結果になりました。このことから、一括投資を行った場合には、積立投資よりも高い利益率を狙えることがイメージできるのではないでしょうか。

ただし、相場の動きをダイレクトに受けるため資産の上下動が激しく、精神的に負担を感じやすい側面もあります。

たとえば2019年12月には850万円だったところから、コロナショックによって2020年3月には一時600万円を割り込むところまで急落しており、かなり苦しい思いをすることになったはずです。

仮にこういった局面を耐えきったとしても、相場が元に戻って含み損が解消したとき、精神的に疲弊して撤退したくなってしまうかもしれません。いわゆる「やれやれ売り」と呼ばれる現象です。

一括投資の場合、そういった状況に陥る前に損切りするという判断も重要となるでしょう。

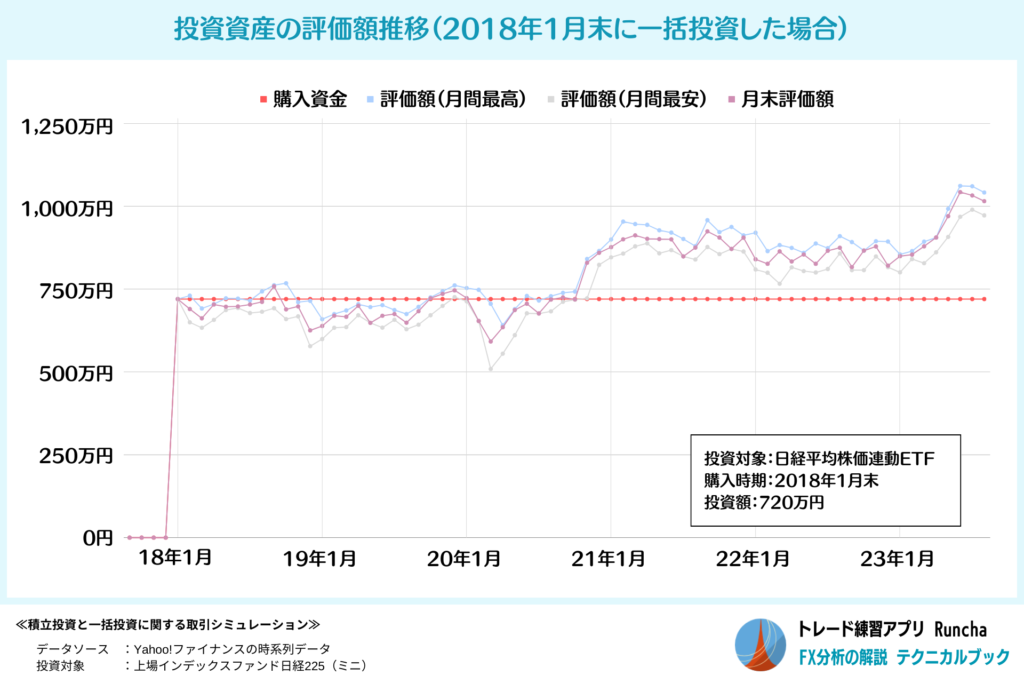

2018年1月末に一括投資を行ったケース

3つ目も一括投資ですが、購入時期が2018年1月末だった場合のグラフです。この時点では相場が上昇しており、先ほどよりも高い金額での購入となっています。

このケースでは、直近の2023年8月時点での投資資産はほぼ1,000万円程度と、2017年9月末に一括購入した場合よりも100万円以上低い金額です。また、2020年3月頃のコロナショックでは、資産は500万円近くまで下落しており、より厳しい状態となっています。

このことからは、一括投資の場合には、取引タイミングによって結果に差が生まれやすいことが分かります。これは、取引タイミングを意識する必要のない積立投資との大きな違いといえるでしょう。

積立投資と一括投資では考え方が違う

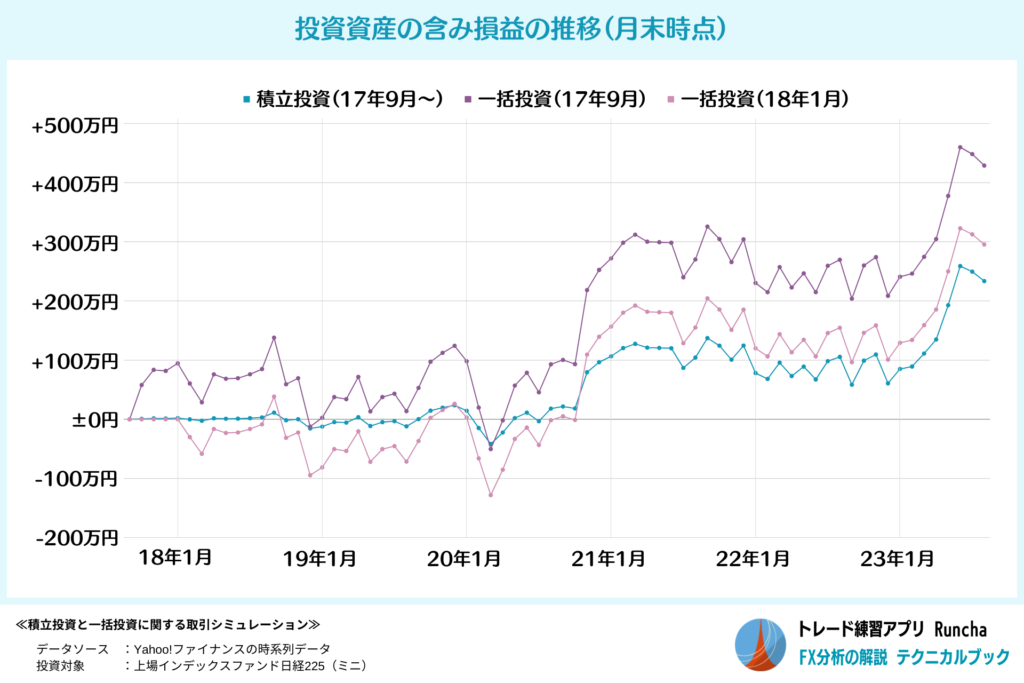

最後に、紹介した3つの取引シミュレーションの含み損益の推移をまとめたグラフです。

積立投資は比較的安定して推移をしているのに対し、一括投資は変動が激しいことが分かります。一方で、直近の損益とは一括投資の方が高いという結果となりました。以上のことから読み取れるのは、以下の4点です。

- 一括投資は損失が大きく拡大することもあるため、損切りの判断が重要になる

- 積立投資は相場が割安なときほど購入単価を下げるチャンスであり、一括投資のような形での損切りは適切でない

- 積立投資とは異なり、一括投資は取引タイミングを丁寧に検討する必要がある

- 積立投資は、利益の最大化よりも安定した資産運用に向いている

このように、積立投資と一括投資では投資を進めるに当たっての考え方が大きく異なります。

伊藤さんの場合、一括投資のような考え方で損切りをしてしまったことが、最大のミスだったといえるでしょう。

積立投資で押さえておきたい6つのコツ

今回は安全なはずの積立投資で失敗した伊藤さんのエピソードを通じ、積立投資の特徴について解説してきました。最後に、積立投資で資産運用する上での6つのコツを紹介します。

【相場の下落局面で安易に中断/解約しない】

積立投資は相場の下落局面でも継続的に買い続けることで、平均購入単価を下げられるのが大きなメリットです。相場が下落しているからといって安易に積立投資を中断・解約すると、この効果が失われるので注意しましょう。

【無理のない積立金額にする】

積立投資では、相場の変動を細かく追いかける必要がないため、精神的負担が小さいといえます。ただ、月々の積立金額を大きくしすぎれば、投資の損益状況が気になってしまい、冷静な判断ができなくなるかもしれません。積立投資も、身の丈に合った金額で行うことが大切です。

【投資先を分散する】

安定した運用が可能な積立投資ですが、投資対象が長期間にわたって下がり続ければ失敗してしまいます。このリスクは、特定の資産に集中投資するのではなく、幅広い資産に分散投資すれば抑えられます。積立投資の投資先は、分散投資を意識して決めるようにしてください。

【定期的なリバランスをする】

積立投資は一定の条件に従って自動的に購入を続けるので、基本的に自身で売買する必要はありません。とはいえ、長期間放置しすぎると、どうしてもポートフォリオに偏りが出てくるため、想定したリスク分散が実現できなくなることがあります。1年に1回など、定期的にポートフォリオのバランスを見直すことをおすすめします。

【出口戦略も考えておく】

積立投資では、投資対象を購入するタイミングを細かく考える必要はありません。しかし、売却については自分で決める必要があり、売却方法やタイミングによっては利益が大きく減少してしまうこともあります。築いてきた資産をどのように現金化していくのか、出口戦略についてもあらかじめ考えておくことが大切です。

【テクニカル分析を活用する】

テクニカル分析を活用すると、長期的な相場の流れや水準感を把握することができるようになります。購入タイミングで悩むことのない積立投資ですが、運用方針の修正や出口戦略の決定において、テクニカル分析は非常に有用です。細かい分析手法を学ぶ必要はありませんが、チャートの見方の基本はしっかり身に付けておくのが望ましいでしょう。

これから積立投資をしようと考えている人、積立投資を現在行っている人は、上記の6点を意識してみましょう。長期的な目線で上手に積立投資を行えば、安定した資産形成の実現可能性が高まります。

内田 まさみ

内田 まさみ

山中 康司

山中 康司