53歳・サラリーマン、「貯金2,000万円」達成で余裕見せるが…「悠々自適の老後生活」実現に”黄信号”のワケ

投資で稼ぎたいあなたにオススメの記事

今話題の中国株で賢く稼ぐ!→【中国株のオススメ銘柄5選|買い方・選び方も徹底解説

1株からでも買えて優待ももらえる!

→少額でも株主優待や高配当を狙えるオススメ銘柄10選

次世代型ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

仮に物価が10%上昇した場合、生活を維持するコストも同様に10%増えることになります。すなわち、資産ポートフォリオが「現預金100%」の場合、物価上昇によって資産価値は目減りするということを認識しなくてはなりません。

本稿では、53歳にして貯金2,100万円を達成し、「悠々自適な老後生活」を夢見るサラリーマンの高橋健ニさん(仮名)を例に挙げ、「投資しないリスク」「預貯金依存のリスク」について解説します。

目次

「老後2,000万円問題」クリアで将来を楽観視する53歳会社員

中堅企業で総務部長を務める53歳の男性、高橋健二さん(仮名)。現在の年収は700万円で、コツコツと堅実に増やしてきた預金は2,100万円になりました。投資は全く行っておらず、資産運用は定期預金のみです。若い頃に同僚が株で大きな損をしたのを目の当たりにし、預貯金こそが安全な資産形成と考えるようになりました。

高橋さんは26歳で結婚して、2人の子供がいます。昨年には次男も大学を卒業して、教育費に関する出費の心配はなくなりました。話題になった老後2,000万円問題もすでにクリアしており、今後については非常に楽観的です。

また、定年年退職した先輩によると1,500万円の退職金が出ており、高橋さんも同等の金額を受け取ることが期待できます。高橋さんはこの退職金を使って、悠々自適な老後生活のための大規模なリフォームを計画しているそうです。

あと数年すれば役職定年で、仕事も落ち着くと考えています。奥様とは、これからは趣味や旅行の出費を増やして、楽しみながら生活をしようと話をしています。最近は、長年の夢であった高価なオーディオ機器を購入しました。引退後はその音色に耳を傾けながら、リフォームした自宅で優雅な時間を過ごせればと考えています。

貯蓄も十分で順風満帆に見える高橋さんの将来ですが、その資産ポートフォリオにはリスクも孕んでいます。預貯金という「無難」な選択は、果たして本当に安全なのでしょうか。

安定した家計の背後に潜むリスク

一見余裕があるように見える高橋さんの資産ですが、「資産の100%が預金」という偏ったポートフォリオは大きなリスクを孕んでいるといえます。安全なイメージが強い預金ですが、インフレ、すなわち物価上昇が起こるとその価値は目減りしてしまいます。今ある2,100万円が、将来も同じ2,100万円の価値とは限らないのです。

例えば、生活費に月50万円かかっているとしましょう。年間にすると600万円です。もし仮に物価が10%上昇すれば、同じ生活を維持するのにかかる金額も10%増えるため、年間で660万円必要になります。つまり預貯金として保有している金額が同じでも、物価が上昇した分だけできることは少なくなってしまうわけです。

高橋さんの預貯金は2,100万円と老後を迎えるにあたって十分な額のようにも見えますが、資産を預貯金という形でしか持っていません。これは、インフレに対して無防備な状態といわざるを得ないでしょう。

近年、世界的な物価上昇が報じられています。

2022年のインフレ率(年平均)は、米国が8.0%、ドイツが8.7%、日本でも2.5%でした※1。このようにインフレは現実に大きな問題となっており、お金の価値が減少するということが実際に起こっているわけです。

十分な金額の資産があるように見えても、その全てが特定のものに偏っている状態はリスクがあります。資産を特定のものに集中させてしまうと、ひとつのリスク要因が生じたときに大きなダメージを受ける可能性があるからです。安泰に見える高橋さんのケースでは、物価上昇による資産価値の目減りというリスクに弱いことがわかります。

実はこういったケースは決して珍しいことではありません。それには、過去30年間にわたって日本が置かれていた経済状況も少なからず関係していると考えられます。

※1 出所)IMF「World Economic Outlook database: April 2023」

日本のデフレ経済と「預貯金依存」の思考

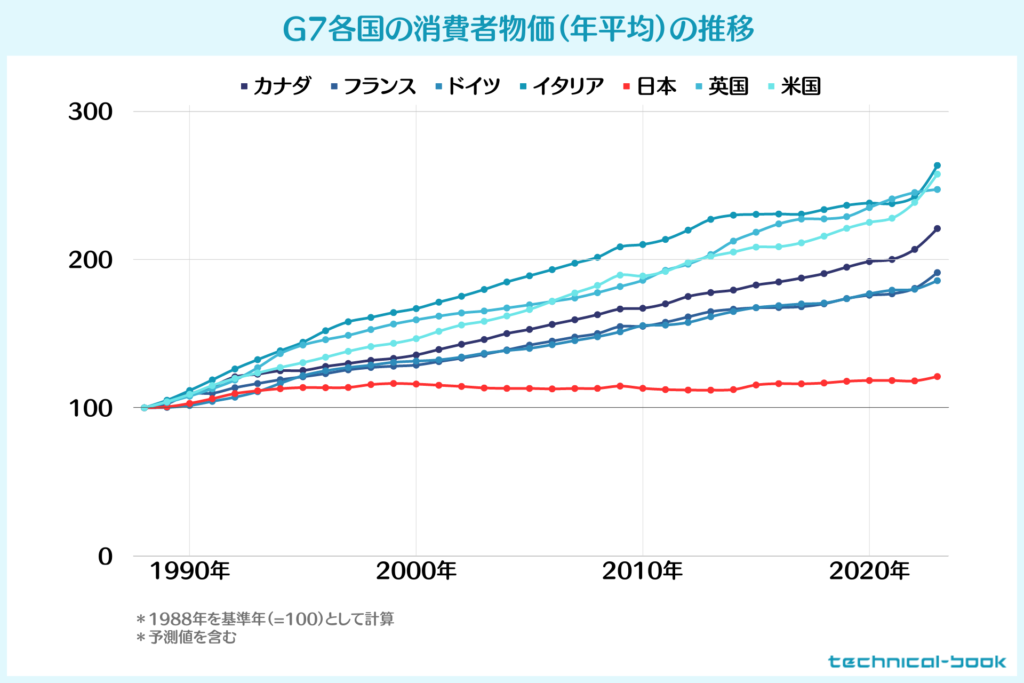

日本の経済状況を物価という観点から見ると、他の多くの先進国とは異なる一面を見せています。下図のように、1988年時点を100としてG7各国の消費者物価の動向を比較すると、日本だけがほぼ横ばいで推移しており、デフレ(グラフが右肩下がり)も長期間にわたっていることが分かります。

出所)IMF「World Economic Outlook database: April 2023」に基づき作成

このように非常に長期間にわたって物価が上昇しない環境下では、預貯金があれば安全で、むしろ価値が上がることすらあったわけです。預貯金がもっとも安全という考え方を持つようになるのも、ごく自然な現象といえるでしょう。さらに、バブルがはじけるまでの時代は預貯金の金利も高く、10~20年の運用で資金を倍にすることも可能でした。こういったことも、預貯金のポジティブなイメージに拍車をかけているのかもしれません。

一方で投資は、元本が保証された預貯金とは異なり、市場の動向によって元本が減るリスクを負うことになります。リスクを負わない選択肢があると、投資に積極的に取り組む必要性は少なくなります。高橋さんのような「預貯金依存」が生み出されやすい背景が、日本にはあったわけです。

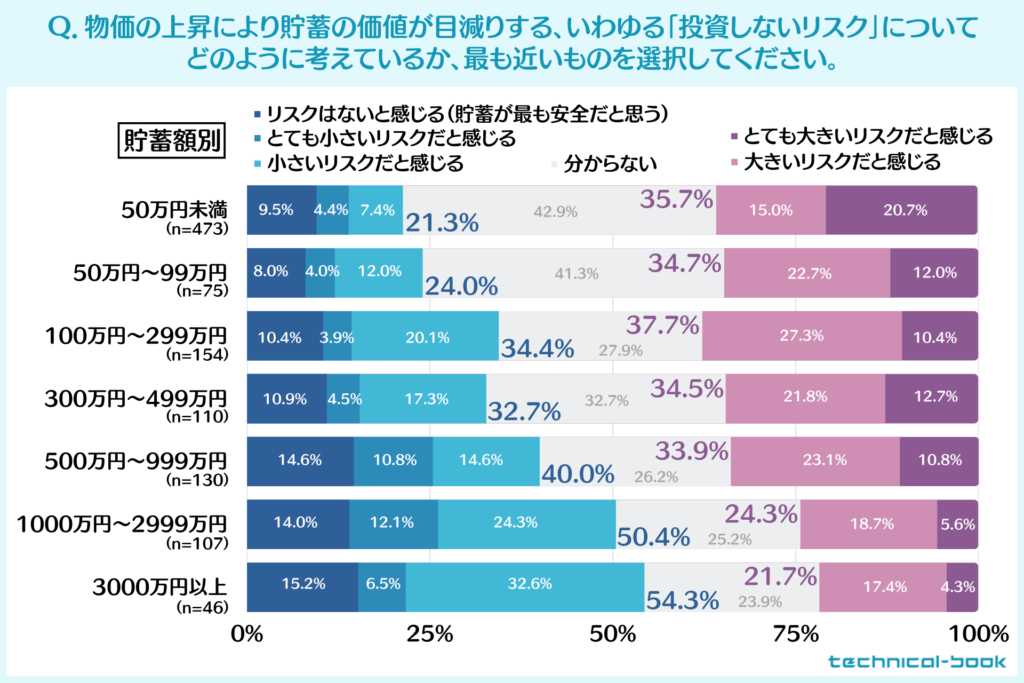

貯蓄がある人ほど物価上昇から目を逸らしがち

投資に対する日本人の消極的な姿勢を浮き彫りにするデータが、独自で行なった最新アンケート調査から明らかになっています。この調査では、投資未経験者は預貯金が増えるほど、物価上昇で貯蓄の価値が目減りする、いわゆる「投資しないリスク」を小さく評価する傾向があるという結果が出ました。

出所)株式会社アドバン調査

上図では、左側(青)に物価上昇リスクを小さく評価している人の割合、右側(紫)に物価上昇リスクを大きく評価している人の割合を示しています。貯蓄額が増えるほど前者が増えて後者が減る傾向が見られ、貯蓄額が増えるほど物価上昇リスクを小さく評価していることがうかがえます。

本来、貯蓄額が増えればインフレによる価値の減少幅が大きくなるため、物価上昇リスクに敏感になるのが自然です。しかし、アンケートでは逆の結果となっており、投資未経験者の認識の甘さが浮き彫りとなっています。高橋さんも、この「投資しないリスク」に目を向けず、預貯金を盲信していました。一方で、投資によって資産が目減りするリスクは強く認識しており、「投資はギャンブルのようなもの」という考えも持っているようです。

貯蓄額の多い投資未経験者は、まさに高橋さんのようなタイプの人が多いのでしょう。投資するリスクには敏感ですが、投資しないリスクには鈍感で、物価上昇に脆弱な状態のまま資産を保有し続けているわけです。

「預貯金依存」のリスクをシミュレーション

では、実際に物価上昇が進行してしまったときに、高橋さんにはどういった未来が待っているのか、シミュレーションをしてみましょう。

例えば、年間2%のインフレが続いた場合、預金の実質的な価値は10年後には約18.0%、15年後には約25.7%減少します。この場合、高橋さんの現在2,100万円の預貯金は、63歳になる10年後には実質的に約1,722万円、68歳になる15年後には約1,560万円まで目減りします。あくまで机上の計算ですが、老後2,000万円のラインを大きく下回ってしまうのです。

なおインフレ率2%は日本銀行が物価安定の目標として設定している水準で、通常の経済状態であれば起こりうる、ごく一般的な水準です。仮にもっと大幅な物価上昇が発生すると、預金の実質的な価値はより大きく目減りすることになるでしょう。

加えて高橋さんのケースで注意したいのが、大規模なリフォームや高価なオーディオ機器といった大きな出費です。これから悠々自適に暮らそうと考えている中で、もし資産が大きく目減りするリスクが現実になってしまうと、家計が厳しい状態になる可能性は決して小さくありません。

安定した老後生活のためにもリスク分散を

では、リスクを避けて安定した老後を送るには、どうしていけばいいのでしょうか。最後に、物価上昇のリスクに備えた資産形成のポイントを紹介していきます。

資産のリスク分散:預貯金以外のものに投資を行うことが大切です。その際は、インフレに強い資産クラス、例えば株式や不動産、商品(金や原油など)に、一部の資産を振り分けることを意識しましょう。

継続的な積立投資:投資には資産が減るリスクが伴います。資産を分散することでそのリスクは分散できますが、これに加えて投資するタイミングを分散することも大切です。これを実現するのが、毎月など定期的にコツコツと行う積立投資です。

非課税投資制度の活用:投資においては、NISAやiDeCoなどの投資に関する税制優遇制度を積極的に活用しましょう。例えばiDeCoは投資額を所得控除として利用できるため、節税しながら資産を増やせるメリットがあります。

長期的な視野を持つ:投資は短期的な利益を追求するものではなく、長期的な視野で考えるべきです。一時的な市場の変動に惑わされず、自身の資産運用計画を立てて実行しましょう。

適切なリスク管理:急な金融市場の変動や投資に関連する詐欺などに巻き込まれないよう、冷静な判断力と適切なリスク管理も必要です。これは専門家の意見を聞くことに加え、自身で金融リテラシーを向上させることにも繋がります。

経済/金融に関心を持つ:安定した資産形成を進める上で、経済や金融に関する知識は非常に大切です。高橋さんのように知らず知らずのうちにリスクを負わないためにも、経済に関心を持って情報収集をすることをおすすめします。

これらのポイントを踏まえて投資を上手に活用することで、物価上昇を含む将来のリスクに強いポートフォリオを作れるはずです。高橋さんのケースを反面教師にしながら、「預貯金依存」のリスクについて一度しっかりと考えてみてはいかがでしょうか。

内田 まさみ

内田 まさみ

山中 康司

山中 康司