株の税金|いつ・いくらからかかるのか、計算方法や節税対策など分かりやすく紹介

トレードで利益を出したいあなたにおすすめのFX会社

マネーパートナーズ|当サイトで口座開設するとFX特別戦略がもらえる!!→24時間365日のサポートで初心者も安心|業界最狭水準のスプレッドで利益を最大化!

GMOクリック証券|100万口座突破!業界最安の手数料で始めよう

→高機能チャートとスマホアプリで快適トレード|新規口座開設で最大100万円キャッシュバック

FXTF|豊富な通貨ペアで多様な投資戦略を実現!

→独自の分析ツールで勝率アップ|取引量に応じた段階的キャッシュバックで利益の出しやすさ抜群

【FXツール】TradingView|次世代ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

老後資金を自分で作ることが推奨され、様々なメディアで株式投資が扱われ始めたので最近投資を始めた方も多いのではないでしょうか。

そこで「気になるのが税金」です。

- 株式投資で株を買ったけど確定申告ってしなきゃだめ?

- 他の投資では損失が出ているんだけど、合算しちゃだめなの?

- サラリーマンだから確定申告はしなくていいよね?

株式投資で利益が出始めるとこのような疑問や悩みが出てくるはずです。

わからないからといってそのままにしていた場合、法律とは非情なもので「知らなかった」では許されず、しっかりと追加課税されます。

この記事では「税金の計算方法・いつどれぐらいかかるのか・申告方法と準備・申告するケース、しないケース・節税方法・無申告でのペナルティ」など様々な悩みを解決していきます。

せっかくの利益を無駄にしないためにも、正しい納税の仕組みや節税方法について学んでいきましょう。

目次

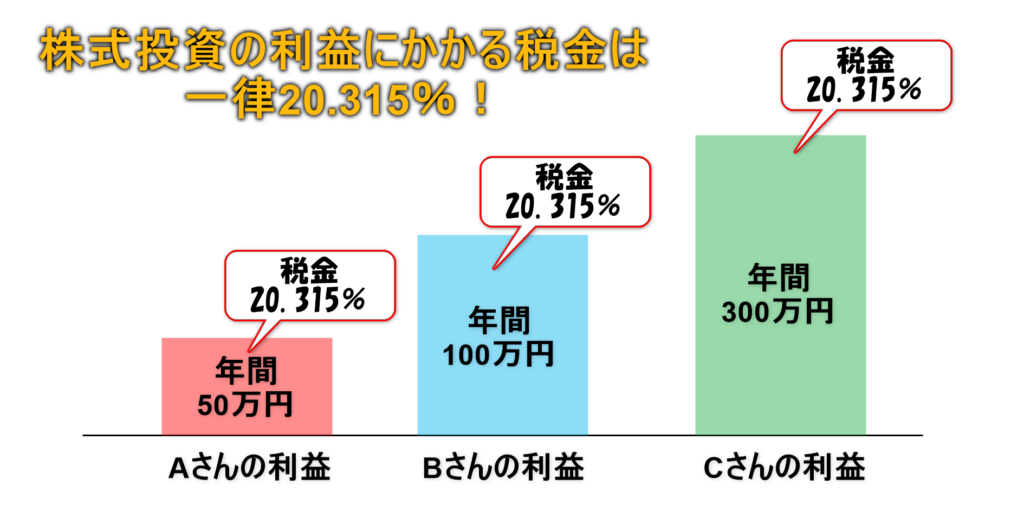

株式投資の利益には税金がかかる

株式投資で得られる利益には「譲渡益と配当金」の2種類があり、株式取引にかかる税金も利益の種類によって2種類に分かれています。

どちらも金額に関わらず「一律20.315%」が課税されますが、その内訳はどうなっているのでしょうか。

詳しく確認していきましょう。

株式取引の譲渡益にかかる税金

株式取引の譲渡益は、税法上「譲渡益にかかる税金」として「申告分離課税」で計算されます。

申告分離課税制度は「他の所得と合計せずに分離して税額を計算し、確定申告によって納税する方法」を指します。

譲渡益を売却益と表現することもありますが意味合いは同じで、株を売却した=株を譲渡したというイメージで覚えてください。

税率20.315%の内訳は以下の通りです。

- 所得税15%

- 住民税5%

- 復興特別所得税0.315%

(2037年12月31日まで)

単純に計算すると100万円の利益があった場合は「203,150円」が税金として徴収されることになります。

本来は利益から経費などを差し引いて計算します。

詳しくは節税の項で解説いたします。

株式取引の配当金・分配金にかかる税金

株式取引の配当金・分配金は、税法上「配当金・分配金にかかる税金」として「源泉分離課税」で計算され源泉徴収で徴収されます。

源泉分離課税制度は「他の所得と合計せずに分離して税額を計算し、源泉徴収によって納税する方法」を指します。

そのため配当金や分配金だけの利益の場合は「確定申告が不要」となります。

税率20.315%の内訳は以下の通りです。

- 所得税15%

- 住民税5%

- 復興特別所得税0.315%

(2037年12月31日まで)

どちらの利益を得ても税率は変わりませんので「株式取引で得た利益には20.315%の税金がかかる」と覚えておけばいいでしょう。

※配当金と分配金

配当金とは「企業が活動をして得た利益を株主に還元」するもの。

分配金は「資産を取り崩しながら株主に分配」するものという違いがあります。

配当金は利益が出ていないと配る配当金がありませんので還元はありません。

分配金は毎年必ずもらえますが、利益がなくても資産を崩して分配を行うので株価が下がるリスクがあります。

株式投資の利益に税金がかかるタイミング

株式取引で得た利益が課税されるタイミングは「利益が確定となったタイミング」となります。

この「利益が確定」という言葉が普段投資を行わない方には難しく感じるところですので、詳しく解説します。

株式の売買で利益を出した場合(譲渡益)

株式の売買は、基本的に株を購入しその後株価が上がり利益が出たら売却してその差額を利益として得ます。

ポイントは「保有している株式を売却してその差額が確定したとき」となります。

つまり保有している株式が値上がりし、含み益(未確定の利益)が出ていても「利益確定のために株式の売却をしなければ課税されない」のです。

大げさに言えば、例え1億円の含み益を抱えていたとしても売却して利益を確定しなけば税金はかからないのです。

配当金・分配金を受け取った場合

配当金や分配金に税金がかかるタイミングは単純で「指定口座に配当金や分配金がふりこまれたとき」です。

例えば3か月に1回の配当金や分配金がある場合、そのたびに税金がかかることになります。しかし配当金や分配金は「源泉徴収で納税」されますので、給与などの天引きと同じように証券会社が代わりに源泉徴収し国税局へ納めてくれています。

株の税金の計算方法

譲渡益や配当金を得たときに、「実際に税金はいくらかかるのか」を知ることは投資をする上で大事な項目です。

特に売買により譲渡益を得たときは、税金のことを考慮せずに得た利益を全額再投資などをしてしまうと、翌年の納税額によっては現金が足りなくなる可能性もあります。

まずは株取引での税金の計算方法を理解しておきましょう。

譲渡益の税額計算方法

譲渡益のかかる税金の計算方法は以下の通りです。

譲渡価額 ー 取得価格 ー 売買手数料 = 譲渡益の金額

譲渡益の金額 × 20.15% = 収める税金額

譲渡価額とは株式を売却したときに得た利益全額を指します。

そこから株式を購入したときにかかった金額(取得価格)と証券会社に支払う手数料(売買手数料)を差し引いた金額が実際の利益となります。

その利益に対して20.315%の税率が適用されて、納付する税金額が決定されます。

例として次の場合を計算してみましょう。

・売却時の価格が100万円

・取得時の価格が50万円

・手数料5,500円

100万円(譲渡価額)ー 50万円(取得価格)ー5,500円(売買手数料)

= 494,500円(譲渡益)

494,500円(譲渡益)× 20.315% = 100,457円(納税予定額)

おおむね、取得価格や手数料を引いた純利益額の2割が税金で収める金額だと理解して、その分は再投資に回さないなどの対応をしておきましょう。

配当金・分配金の税額計算方法

配当金や分配金の税金は源泉徴収されてから振込が行われますのでご自身で計算することはありませんが、ここでは「株式を取得するときに借り入れをしている場合」を想定して解説します。

借り入れをして株式を取得している場合、借入金にかかる利子を配当金から差し引いて税金を計算することができます。

株取引による利益が配当金や分配金だけの場合確定申告をする必要はありませんが、「この計算をする場合は確定申告が必要になります」ので注意が必要です。

配当金・分配金にかかる税金の計算方法は以下の通りです。

配当金額 ー 株式購入のための借入金の利子 = 配当金の利益額

配当金の利益額 × 20.15% = 収める税金額

配当金が振り込まれたときはすでに税金が引かれていますので、借入金の利子がある場合は確定申告で正しく申告し直すことで還付金を受け取ることができます。

例として次のような場合を計算してみましょう。

・配当金が20,000円×4回配当で80,000円

・借入金の利子が年間で15,000円

・すでに源泉徴収済みの金額が16,252円

80,000円(配当金)ー 15,000円(借入利子)= 65,000円(配当利益)

65,000円(配当利益)× 20.315% = 13,204円(納税額)

16,252円(源泉徴収額)ー 13,204円(納税額)= 3,048円(還付額)

借り入れがなく株の取得にかかったお金を自己資金から捻出している方は、この計算をすることなく「配当金に20.315%」の税率をかけるだけでいくら徴収されているのか計算できます。しかし借り入れをして株を取得している方は「還付を受け利益を増やすことができます」ので、ご自身で申告し直すことをおすすめします。

株式投資における税金の申告方法(確定申告)

株式投資で利益が出た場合、必ず確定申告をしなければいけないわけではありません。

また確定申告をする際は事前の準備なども必要になります。

ここでは株式投資の税金の申告方法を大まかに解説していきます。

株式投資で確定申告が必要な人

株取引をしている方の中で、確定申告が必要な人はどのような場合か確認していきましょう。

確定申告が必要な方は次の通りです。

- 一般口座を利用している

- 特定口座の「源泉徴収なし」を利用している

- 年間株取引の利益が20万円以上ある

- 株取引で損失が出ている

詳しく見ていきましょう。

一般口座、または特定口座(源泉徴収なし)を利用している

一般口座とは「自分で年間の譲渡損益を計算して確定申告をする」取引口座を指します。

一方、特定口座とは「証券会社が作成した年間取引報告書を基に、簡単に納税申告ができる制度」を利用できる口座を指します。

この特定口座では「源泉徴収ありと源泉徴収なし」が選択でき、源泉徴収なしを選択した場合はご自身で確定申告をする必要があります。

※源泉徴収ありを選んだ場合は配当金と同じように源泉徴収されますので確定申告は不要です。

年間の株取引の利益額が20万円以上ある

年間の利益額が20万円以上ある場合は「原則確定申告が必要」となります。

この場合の利益とは「取得価格や経費を引いた課税される利益」のことを指します。

利益額が20万円を少し超える程度の場合、先程ご紹介した計算式で「譲渡利益を算出」して確定申告が必要かどうかを確認してください。

※特定口座を利用して源泉徴収ありを選んでいる場合、20万円を超えなくとも強制的に確定申告が行われます。

支払い義務のない税金も源泉徴収されますので、ご注意ください。

株取引で損失が出ている

株取引で損失額が出た場合、確定申告をしておけば向こう3年間に得た利益との相殺をすることができます。

本来、20万円以下の利益ならば確定申告は必要ありませんが、損失が出ている際は「あえて確定申告をする」ことで未来の節税につながることもあります。

利益が出ていないのに確定申告をするのは気が滅入りますが、できればやっておきましょう。

確定申告をするか悩むケースの紹介

上記に当てはまるかどうか悩ましいケースをいくつかご紹介します。

case①株式を保有していて含み益がある

株式を購入した後に利益がでている状態(含み益)であっても、売却をして利益確定をしていない場合は「確定申告は不要」です。

case②株式を売却して20万円の利益があるが経費が2万円分ある

確定申告が必要になるのは「譲渡益で20万円を超えたとき」なので、経費を引いて20万円に満たないのであれば「確定申告は不要」です。

case③A口座での取引利益が30万円あるが、B口座での取引で20万円の損失となっている

「損益通算」により申告分離課税対象の利益が20万円に達していないので「確定申告は不要」です。

ただし、税務職員から質問されたときに答えられるように双方の口座の取引明細書は保管しておきましょう。

また、国内FXなどの取引も損益通算対象となります。

詳しくは後述する損益通算の項を参照してください。

case④株取引で50万円の利益が出ているが、仮想通貨で40万円の損失が出ている

仮想通貨は損益通算の対象外となりますので、損失がいくら多くても株式取引の利益と相殺することはできません。

そのため株取引の利益分に対して「確定申告が必要」となります。

case⑤株の売買で損失が出たので配当金との損益通算をしたい

株式の売買で出た損失を配当金と損益通算したい場合は「確定申告が必要」になります。

配当金が口座へ振り込まれた時点で源泉徴収されている税金は、損益通算して確定申告することで還付金として返還されます。

case⑥父親から株式の無償贈与を受けた

少し難しいケースですが、一般的に「1年に110万円までの贈与」であるならば非課税となりますので、「110万円を超えていなければ確定申告は不要」です。

ただし、わずかでも金銭を支払っている場合は「贈与ではなく譲渡」と見なされるのでこの限りではありません。

このケースの場合は税務署、または税理士に相談をしましょう。

case⑦株式投資での利益はトントンだが、経費を計上するとマイナスになる

株式の売買での損益が0であっても、経費を計上するとマイナスになる場合は「確定申告は必要」です。

わずかかもしれませんが、その「マイナス分を翌年へ繰り越すことで次年度以降の税金を安くする」ことができます。

損失繰越については後述しておりますのでそちらを参照してください。

こちらでも当てはまらない場合は税務署窓口や税理士に相談し、そのままにしないようにしてください。

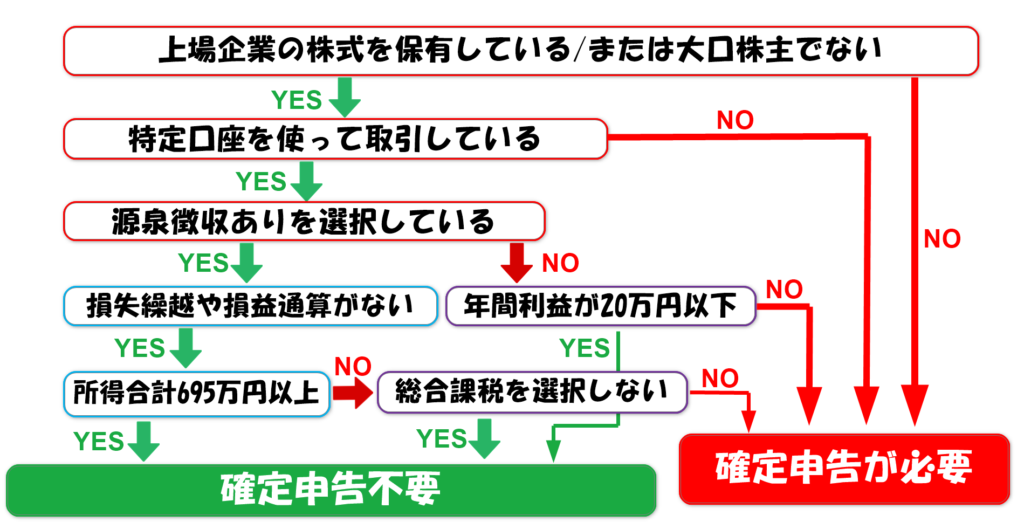

case⑧株式投資と給与などの所得合計が695万円以下である

特殊な例ですが、株式取引で得た利益と給与所得などを合わせた金額が「695万円以下の場合は総合課税を選択すると税率を下げる」ことができます。

確定申告をしない場合、株取引で得た利益は分離課税で20.315%の税率で計算されます。

しかし総合課税ではすべての所得合計が695万円以下の場合「実効税率は17.41%」となります。

確定申告をする際に総合課税か申告分離課税のどちらかを選択できますので、あえて総合課税を選択し税率を下げることができます。

配当金の場合は税金の還付を受けられる可能性があります。

どのような場合に当てはまるのか、下記のフローチャートで確認してください。

株取引で確定申告をする際の事前準備

株取引の利益を確定申告する場合は事前に準備する書類があります。

実際に税務署に出向いてから「あれがないこれがない」とならないように用意をしておきましょう。

ここでは確定申告の大まかな流れと実際に用意するものを簡単に解説していきます。

必要書類を用意する

株取引に限りませんが、確定申告には必要な書類があります。

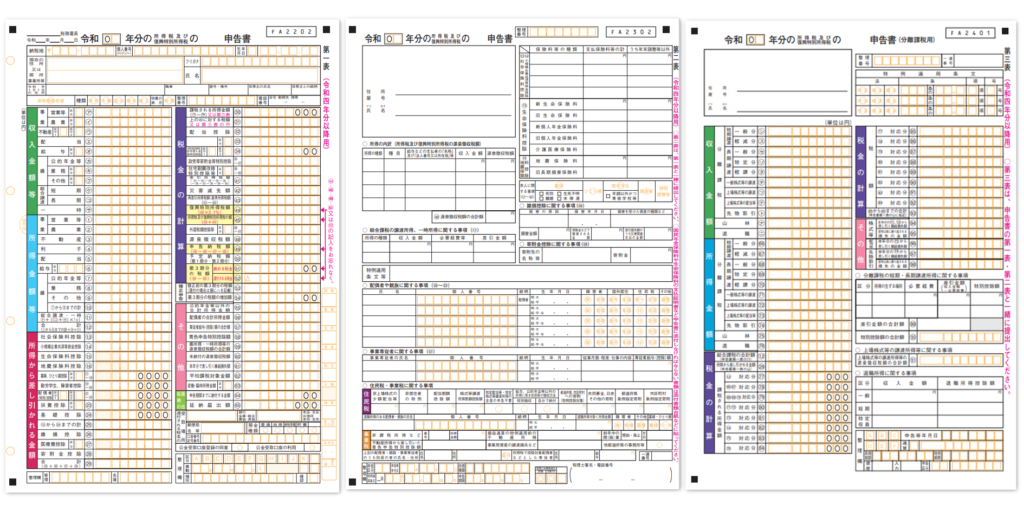

- 確定申告書(第一表から第三表)

- 源泉徴収票

- 株式等に係る譲渡所得等の金額の計算明細書

- 取引残高報告書

- 経費計算書

- ※確定申告書付表(第四表)

簡単に解説していきます。

確定申告書(第一表から第三表)

ご自身が納税する地域の税務署へ提出する申告書です。

納税地の税務署や確定申告会場、各市町村役場で毎年2月頃より受け取れるほか、国税庁のHPよりインターネットでもダウンロードできます。

「株取引での確定申告には第一表、第二表、第三表すべて必要」ですので、もらい忘れのないようにしてください。

また「e-tax(電子申告)」を利用する場合は書類をもらったりダウンロードする必要もありません。

※2023年(2022年度分)より確定申告書Aが廃止され、これまでの申告書Bに一本化されました。

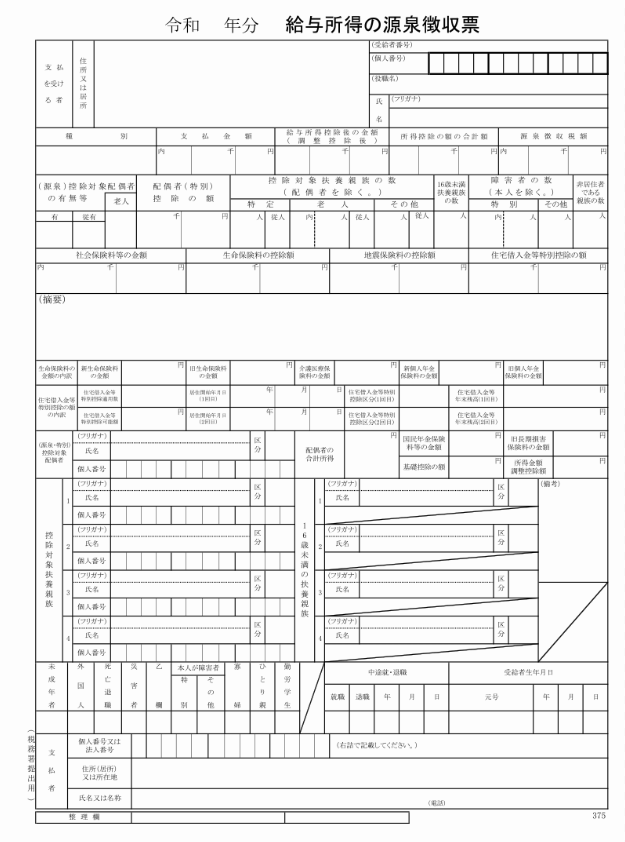

源泉徴収票

会社や勤務先から給与をもらっている方はこれがないと「所得税の計算ができません」。

毎年1月末ごろに給与と一緒にもらえたり、必要な人はダウンロードしてくださいと会社より案内があるはずです。

もし手元にない方は必ず会社からもらっておきましょう。

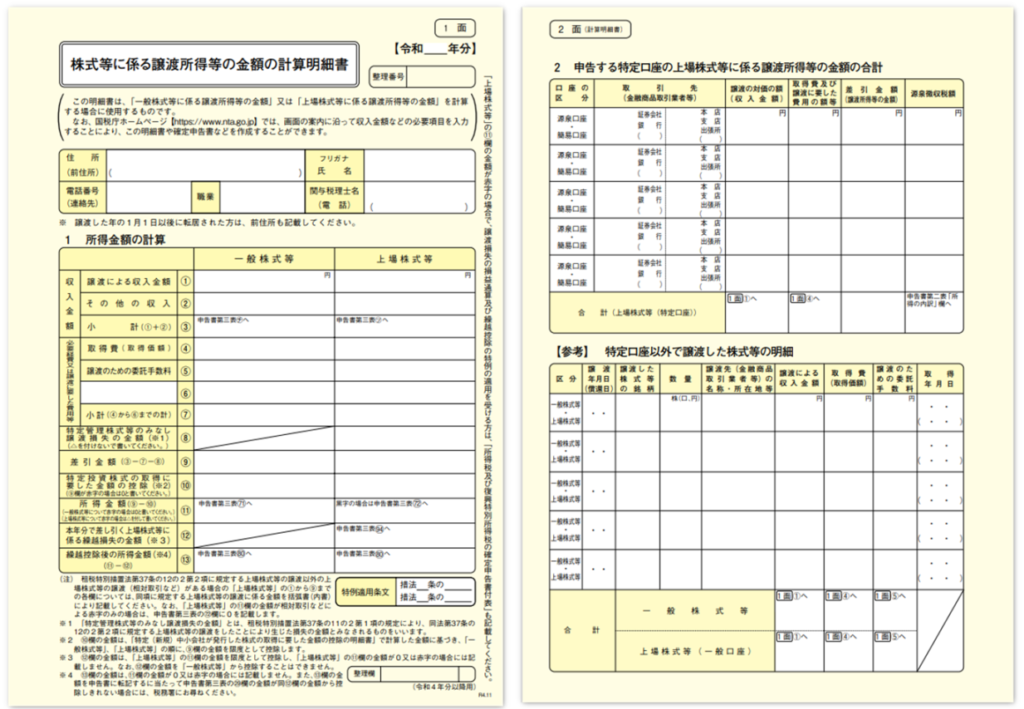

株式等に係る譲渡所得等の金額の計算明細書

「確定申告書第3表に記入する金額を計算」するための計算明細書です。

売却益や取得価格、手数料、繰越損失など深刻に必要なすべての金額を記載、入力していきます。

計算は取引残高報告書または特定口座年間取引報告書を使って行います。

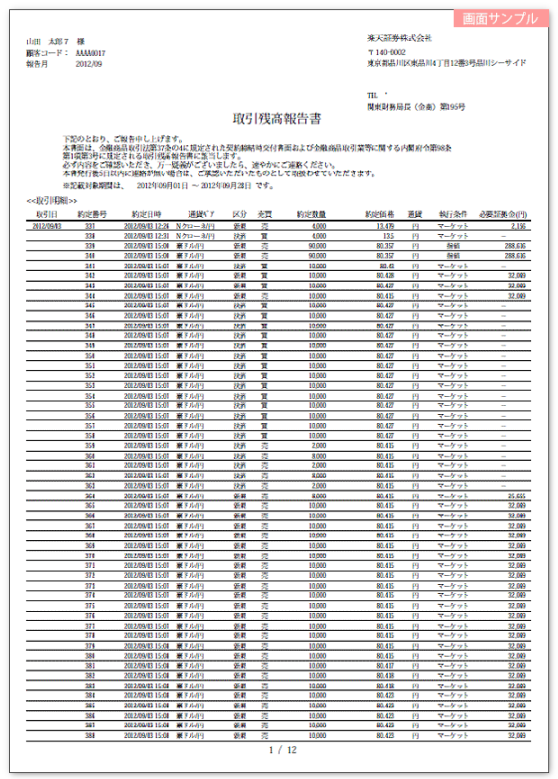

取引残高報告書

出典:楽天証券(https://www.rakuten-sec.co.jp/ITS/fx_help/report/balance.html)

特定口座を利用している方は証券会社が「特定口座年間取引報告書」を作成してくれます。

これを使うことで簡易的に納税をすることが可能になります。

一方、一般口座では年間取引報告書は発行されません。

その代わりに一定期間の株式売買の履歴が細かく記載され、いくらの利益を得てどれくらいの損失を被ったのかを一覧にまとめた「取引残高報告書」が定期的に送付されてきます。

口座内の取引を集計するだけでは「どれくらいの金額を確定申告をすればいいのかわからない」ので、送られてきたら必ず保管しておきましょう。

また証券会社によっては「電子交付書類」としてweb上で確認できる場合もあります。

確定申告時に取引残高報告書を提出する必要はありませんが「計算明細書に不備があった場合」に答えられるように確定申告後も管理が必要です。

経費計算書

手数料など株取引に必要な費用は経費にすることができますが、きちんと区分けして集計しておかなければいけません。

株取引に関係する勉強のための書籍やセミナーなども経費とできますが、領収証などの保管が必ず必要です。

「青色申告でないのならば簡易的なもの」で問題ないので、Excel等でどれがどのような費用かわかるようにしておきましょう。

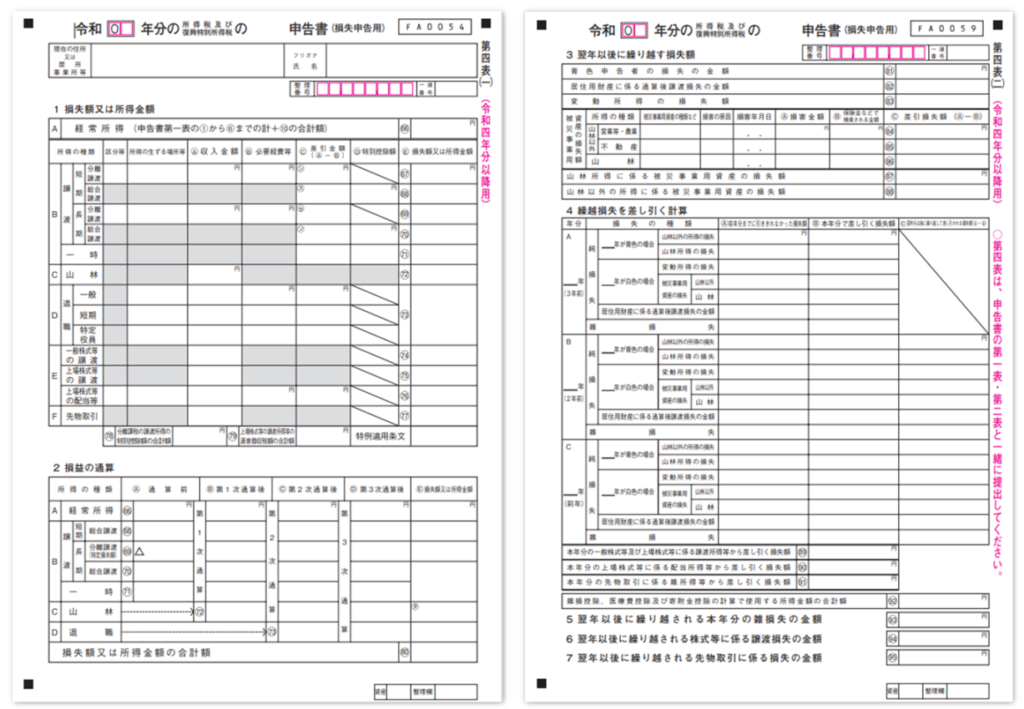

確定申告書付表(第四表)

正確には「令和○年度所得税及び復興特別所得税の確定申告書付表(上場株式等にかかる譲渡損失の損益通算及び繰越控除用)」という書類です。

※印をつけたのは「損失がありそれを翌年に繰り越す場合のみ必要」となるからで、損失がない場合、または前年度からの繰越損失がない場合は提出する必要はありません。

確定申告書類を提出する

すべての書類が揃いましたら、郵送または税務署や確定申告会場へ持参して確定申告書類を提出しましょう。

万が一、不備や記載漏れがある場合は「税務署から電話かハガキで連絡」がきます。

初めての確定申告で不安な場合は「書類を確定申告会場へ持参して係りの方に教えてもらいながら申告」するとスムーズに申告できます。

会場へ行く場合は申告期限ギリギリになると混み合いますので、なるべく早めにいくことをおすすめします。

慣れてきたら「e-tax(イータックス)」で自宅から申告することもできるので、ぜひ活用しましょう。

株式投資の節税・お得になる方法

株式投資には「個人での資産形成」を国が推奨していることもあり、税金が優遇されているサービスがあります。

このようなサービスを利用することで節税できたり、非課税になったりするケースも。

ここでは株式投資における節税方法や、利益が大きくなってきたときの節税対策などをご紹介します。

やり方を間違えると「脱税」になりかねませんので、しっかりと理解しておきましょう。

NISA口座を活用する

株式投資での一番の節税方法は「国による非課税措置があるNISA制度」です。

証券会社に指定された「非課税口座」を開設し、購入銘柄や金額などの条件を満たせば一定期間の「譲渡益や配当金にかかるはずの税金20.315%が一切かからない」という仕組みです。

特に少額の株式投資をされる方にはメリットしかない制度ですので是非活用しましょう。

NISA制度には「一般NISA」「つみたてNISA」そして2024年度から始まる「新NISA」があります。

詳細は下記の図を参考にしてください。

※2024年度から始まる新NISAはこれまでの制度とは別枠で計算されます。

そのため2023年中に一般NISAかつみたてNISAを始めると、新NISAとは別の非課税枠が増えるボーナス期間となっています。

まだ開設していない方はすぐに口座開設をしておきましょう。

| 一般NISA | 新NISA | つみたてNISA | |

| 開始時期 | 2014年開始 | 2024年開始 | 2018年開始 |

| 非課税 期間 | 最長5年 | 最長5年 | 最長20年 |

| 投資可能 期間※1 | 2023年 12月31日まで | 2028年 12月31日まで | 2042年 12月31日まで |

| 利用可能額 | 年間120万円まで (最大600万円) | <2階> 年間102万円 <1階> 年間20万円※2 | 年間40万円まで (最大800万円) |

| 投資対象 商品 | 上場株式・公募株式 投資信託等 | <2階> 上場株式・公募株式 投資信託等 <1階> 積立・分散投資に 適した公募株式 投資信託等 | 積立・分散投資に 適した公募株式 投資信託等 |

| 投資方法 | なし | <2階> なし <1階> 定期的に継続した 投資方法 | 定期的に継続した 投資方法 |

| 対象年齢 | 20歳以上 | 20歳以上 | 20歳以上 |

※1:投資可能期間は投資を開始したタイミングのことで、2023年に投資をしたものは2027年まで非課税となります。

※2:新NISAは1階部分を利用しないと2階部分の利用ができない仕組みとなっています。

確定申告で節税する

確定申告をする際に行っておくと節税ができる制度もあります。

経費の計上はもちろんですが、「利益が出た投資と損失が出た投資を通算して利益を相殺したり、損失を翌年に繰越して次年度の利益を相殺する」こともできます。

詳しく解説していきます。

経費を計上する

株取引も事業の一環ですので、取引を行う際にかかった費用は経費として計上できます。

経費の計上は一番基本的な節税方法ですので、集計作業は面倒なものですが必ず行いましょう。

株取引の経費と認められるものは一般的に次のようなものです。

- 株取引の売買手数料

- 入金時の振込手数料

- 株式取得のために借り入れた資金の利子

- 取引に必要な知識を得るための書籍・セミナー代

- 取引をするための必要な環境の設備費や維持費

売買手数料や振込手数料は経費として認識されやすいですが「株式取得のための借り入れ資金の利子も経費にできることは大きな利点」です。

また書籍やセミナー代などを経費にする場合、領収書と一緒に本のタイトルやチケットなどの写真を保存しておくことが必要です。

万が一税務署から問い合わせが来たときに「なんだったかわからない」となると経費として認められない場合があります。

取引をするための設備費や維持費はPCやインターネット料金、電気代などを指します。

取引以外に使用していないことを証明できれば全額、私生活でも使っている場合は割合で按分した金額だけが認められます。

しかし「どこまで認められるかはケースバイケース」となるので、設備などを経費に計上する場合は税理士などに相談しましょう。

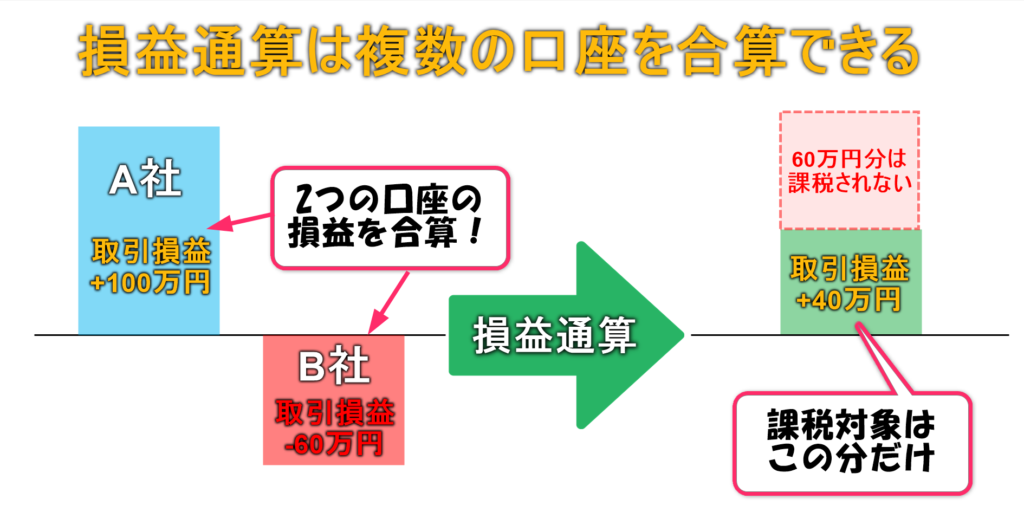

損益通算で利益を相殺する

損益通算とは「ふたつ以上の口座間の損益を通算して計算」する仕組みです。

例えばA社の口座で100万円の利益、B社の口座で60万円の損失だった場合、損益通算することにより40万円の利益として申告することができます。

損益通算をした後の利益額からさらに経費を引いた譲渡益が課税対象となります。

損益通算をして申告しない場合、例えB社に損失があったとしてもA社の利益100万円に対して全額が課税対象となるので、ふたつ以上の口座で取引をしている方は必ず行いましょう。

他にも国内FXなど「申告分離課税に区分されるものは損益通算することができます」。

一方、仮想通貨取引や海外FXは「総合課税」に区分されますので、株取引の損益とは通算することはできません。

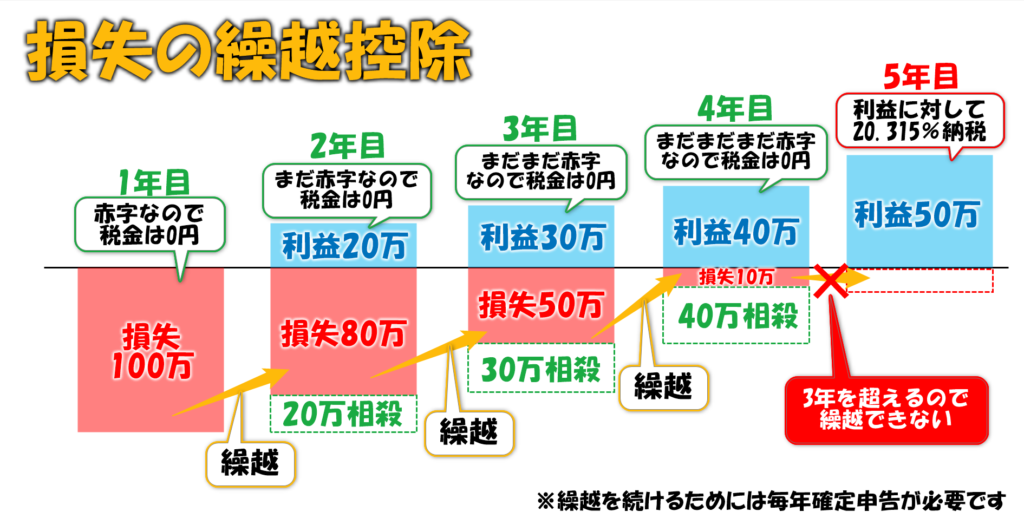

損失の繰越控除で翌年以降の利益を相殺する

年間の取引損益がマイナスで終わった場合、利益がないので確定申告の必要はありません。

しかし損失だとしても確定申告をすることで「損失の繰越控除」という仕組みを使うことができます。

損失の繰越控除を使うと「翌年以降3年間の利益と相殺する」ことができます。

例えば1年目に100万円の損失を出した場合、損失の繰越控除をしておけば翌年以降100万円の利益がでるまでは「損失と相殺され課税されることはありません」。

利益がないときの確定申告は気乗りしませんが、認められた制度ですのでこちらも必ず行いましょう。

個人事業主として開業して青色申告をする

利益が大きくなってきたら、税務署へ個人事業主として開業届・青色申告承認申請書を提出し、「青色申告」で確定申告ができるように申請してみましょう。

青色申告になると売上利益から最大で「65万円の税控除」を受けることができます。

一般的な給与所得者の確定申告である白色申告の控除は10万円までですので、青色になるだけで6倍もの節税効果があります。

青色事業者として認められるには次の条件を証明する必要があります。

- 株取引を継続した事業のひとつとして営んでいる

- 生活費の主軸を株取引の利益から捻出している

給与をもらっている方で株取引の利益が小さいうちは事業として認められない可能性もありますが、申請することはできますので挑戦してみるのもいいでしょう。

法人化を検討する

投資事業として法人化することで「税金を大幅に節税することもできます」。

例えば年間の譲渡益が500万円だった場合、個人事業主の場合は20.315%の1,015,750円が税金として徴収されます。

一方法人化している場合、経費の損金算入や役員報酬を使うことで50万円ほどまで減らせます。

ここではその計算方法などの詳細は割愛しますが、「繰越控除が10年になったり20%までの配当金が非課税になる」など法人化にはメリットが多くあります。

ただし法人となるので「赤字であろうと法人住民税の均等割りが発生」しますし、決算申告書類が複雑で「複式簿記での帳簿付けが義務」づけられているなど税理士を雇う必要性が出てくることもあります。

法人化の際はよく検討してから行いましょう。

株式投資の税金は納めなくてもばれない?

株式投資の年間の利益が20万円を超えない場合、確定申告はしなくてもよいことになっています。

それならば、もし20万円を超える利益を出したとしても「自己申告しない限りバレることはないのではないか」と考えてしまいます。

果たして本当にバレないのでしょうか。

無申告者の調査は毎年行われている

株式取引では「1回の取引収入が30万円を超えている、または年間の取引収入が100万円を超えている場合、証券会社は支払調書を税務署に提出すること」となっています。

支払調書には取引をした人の「氏名・住所・売買銘柄・金額」などが詳細に記載されています。

つまり「税務署は私たちの取引内容を把握している」のです。

ここでいう取引収入とは「売却益ではなく売却収入のこと」を指します。

例えば50万円で買った株式を60万円で売った場合、売却益は10万円ですが30万円の売却収入を超えているのでこの取引も税務署は把握しています。

この情報を基に年間の利益が20万円を超えているにもかかわらず「確定申告をしていない無申告者に対して指摘または税務調査」を行っているのです。

国税庁の無申告者の調査件数

令和4年11月に公表された国税庁による「所得税及び所得税調査等の状況」によると令和3年度の調査結果は以下の通りです。

- 無申告者に対する実地調査は3,828件

- 1件当たりの申告漏れ所得金額は2,923万円

- 申告漏れの所得総額は1,119億円

- 1件当たりの追徴課税額は497万円

- 追徴課税の総額は190億円

となっています。

適正な納税をしている方との不公平感をなくすため、的確かつ厳格にする必要があるとして積極的に実施しています。

参考資料:国税庁「令和3事務年度 所得税及び消費税調査等の状況」

申告漏れに課せられるペナルティ

株式投資で得た利益を申告しなかった場合、ペナルティとして追加課税が行われます。

故意か故意でないかに関わらず課せられるペナルティもありますので、その重さを理解しておきましょう。

ここでは申告漏れなどに課せられる4つの税金について解説します。

延滞税

延滞税は「確定申告が期限内に行われなかった場合や、申告漏れがあった際の金額に対してかかる税金」です。

延滞による利子のようなもので、申告期限(3月15日)から納付された日までの分を計算して「最大で14.6%」の延滞税が課せられます。

「忘れていたや知らなかったなどの意図的でない場合も関係なく」通常の課税額にこの延滞税を加算して納税しなくてはいけません。

取られるはずのなかった税金を支払うことになりますので、期限内に確実に申告するようにしましょう。

加算税

加算税は「適切な方法で申告・納税を行う義務を果たさなかった」場合に課税される税金で、簡単に言えば罰金のようなものです。

故意的であったかどうかによって課せられるペナルティの重さが変わります。

個人に関係する加算税は3つあります。

過少申告加算税

過少申告加算税は、確定申告をしたものの「収めた税金が実際よりも少なかった場合」に追加で課せられる税金です。

加算される税率は修正申告をするタイミングによって変わり「最大で15%」まで課せられます。

修正申告のタイミングによる税率は以下の通りです。

- 税務調査前に自主的に修正申告をした場合➝0%(課税なし)

- 税務調査通知後、納税額が足りていないと指摘を受ける前➝5%~10%

- 税務調査により納税額が足りていないと指摘を受けた後➝10%~15%

過少申告加算税は「意図的であるかどうかに関わらず」、納税額が不足していた分に対して課税されます。

無申告加算税

無申告加算税は、知識不足などによる「意図的ではない申告漏れ」や、申告期限に間に合わなかった場合に課税される税金です。

加算される税率は納付するタイミングによって変わり「最大で30%」が課せられます。

納付のタイミングによる税率は以下の通りです。

- 税務調査前に自主的に修正申告をした場合➝5%

- 税務調査通知後、納税されていないと指摘を受ける前➝10%~15%

- 税務調査により納税されていないと指摘を受けた後➝15%~20%

- 過去5年以内に無申告加算税を課されている場合➝上記に+10%

何度も繰り返すような人にはさらに重めの税率がかかるようになっています。

重加算税

重加算税は、所得隠しや意図的な脱税など「悪意を持って税金から逃れようとした」場合に課税される税金で最も重い税率となっています。

故意と判断されれば課税される税率は「最大で50%」にもなります。

支払調書により税務署は取引内容を把握していますので、故意の脱税は絶対にやめましょう。

重加算税による税率は以下の通りです。

- 過少申告加算税の代わりに課税される場合➝35%

- 無申告加算税の代わりに課税される場合➝40%

- 過去5年以内に無申告加算税を課されている場合➝上記に+10%

重加算税が課せられた場合は過少申告加算税や無申告加算税と「重複して課税されることはなく」、上記2つの加算税が「さらに重く課税された」と認識してください。

株の税金を払えない場合の対処法

税金は「前年度の利益(所得)に対して課税」されます。

個別株などで大きな利益を得た翌年には「高額の税金が徴収」されることとなります。

大きく儲けたから大きな買い物をしてしまって手元にお金がありませんでは済まされません。

しかし税金を払えないからといって無申告や虚偽申告は絶対にやってはいけません。

税金をしっかり収める一番の対処法は「利益から翌年払う税金分は除けておく」ことですが、すでに利益がなくなってしまい払えそうにない場合はどうすればいいのでしょうか。

ここではその対処法について解説していきます。

役所や税務署に相談する

税金に関して個人でどうにかなることはほとんどありません。

どうしても払えない場合は税金を管轄する大元へ相談しましょう。

状況によっては「納税時期を先延ばしにする制度」や、「延滞税の一部が免除される制度」が使えることもあります。

慌てずありのままを話して素直に相談することが一番の対処法です。

ペナルティを少しでも減らす唯一の方法は「払う意思があることを明確に伝える」ことです。

延納

納付期限までに納税額の半分を支払える場合に使える制度です。

「期限までに半分以上の納税と延納の申請を確定申告書にて提出」すると残額に対して5月末まで2か月間の「納付期限の延期」が認められます。

延納した期間に対して利子は、延納額の7.3%、または特例基準割合のいずれか低い方が適用され、例年では特例基準割合の方が低くなっており、年4.5%前後の利率となっています。

「延滞税よりは利率が低くなっている」ので収めきれない場合は申請しておきましょう。

※特例基準割合

単純にいえば「銀行の短期貸出金利を12で割った数字」に1%を足した利率です。

どちらか低い方が適用されるので7.3%を越えることはありません。

換価の猶予

換価<かんか>とは、モノをお金に換えることを指します。

端的に言えば「差し押さえ」です。

納税ができない場合、財産の差し押さえ処分が下されますが、「差し押さえを受けることにより生活が困難になる恐れがある場合に、滞納者に対して1年間の猶予を与える」制度です。

(状況に応じてさらに1年猶予される場合あり)

提出書類や必要要件などを満たせば換価の猶予が適用され、延滞税の全部または一部が免除されます。

換価の猶予の適用条件は次の3点です。

- 一括で納税をすることで生活が困難になるおそれがあること

- 納税することに明確な意思があること

- すでに滞納となっている国税等がないこと

一括で納めることのできない方へ向けての猶予ですので「期間中は分割で納税」をしなければいけません。

換価の猶予は「差し押さえが猶予され延滞税が免除されるもの」で、支払いが止まるわけではありませんので注意が必要です。

納税の猶予

納税の猶予とは本来、病気や災害などで事業を休廃業した方向けの制度ですが、「事業によって著しい損失を受けた場合」にも適用される救済処置です。

他にも「申告漏れ等で1年以上経ってから追加徴税で納付が発生した場合にも申請できる」制度です。

個人でこの適用を受ける場合「株式投資を事業として継続的に行っていること」が前提となり「適用されるかは税務署の判断」になります。

取引高によっては認められるケースもありますので一度税務署に相談してみるといいでしょう。

提出書類や必要要件などを満たせば納税の猶予が適用され、原則1年間の納税の猶予期間が与えられ、延滞税の全部または一部も免除されます。

(状況に応じてさらに1年猶予される場合あり)

納税の猶予の適用条件は次の3点です。

- 猶予が認められるのは一括で支払えない分の金額のみであること

- 著しい損失を受けた金額の証明ができること

- すでに滞納となっている国税等がないこと

こちらも猶予ですので「期間中は分割で納税」をしなければいけません。

期間中の分割納税さえ難しい場合は「納税を1年間据え置く」特例処置もありますので、まずは窓口へ相談に出向きましょう。

振替納税制度の利用

私たちが納付しなければいけないものには所得税の他にも「国民年金」や「国民健康保険」、「県民税や市民税」などがあります。

所得税の支払いで資金繰りが厳しいときにはこれらの支払いさえ難しいでしょう。

そのようなときには、延滞や未納にせず「各担当役所へ相談」に行きましょう。

状況によっては国保の保険料減額や、年金の追納などで対応してもらえる場合があります。

とりあえず支払いを1か月先延ばしにしたい場合は「振替納税制度」を利用する方法もあります。

振替納税は「税金を口座引き落としにする手続き」のことで、口座引き落としにすると決済が1か月先になり引き落とし日までの時間的猶予を作ることもできます。

1度きりですがとりあえず目先の納付を伸ばしたい場合は試してみることをおすすめします。

まとめ:株の税金を抑えて効率よく資産を増やそう

株式投資は仮想通貨などと違い「どれだけ稼いでも税金は一律20.315%」であり、NISA制度などの「税制優遇措置」も充実しています。

うまく使えば将来の資産形成に大きく貢献できる投資商品であることは間違いありません。

しかし税金に関してしっかり理解をして申告していないと「せっかく得た利益の大半を税金として徴収される」ことになりかねません。

最後に今回の記事のポイントをおさらいします。

- 株式投資での利益は分離課税で計算される

- 譲渡益も配当金も税率は一律で「20.315%」

- 他の投資との損益通算や、損失の繰り越し控除ができる

- NISA制度を使えば一定期間非課税となる

- 税金は翌年に支払うので、その分は利益から除けておく

- 20万円以上の利益がある場合は必ず確定申告をする

- 無申告や虚偽申告に対するペナルティは重い

- 税務署は取引履歴を把握している

株式投資は税金を知れば知るほど利益を残せます。

特に少額で取引をする方は「損益通算と繰越控除は必ず理解して使う」ことをおすすめします。

そして2024年から始まる新NISAによってさらなる資産形成のスピードアップが可能になります!

税金を理解して効率よく資産を増やしていきましょう。