積立投資と一括投資はどちらがおすすめ?投資初心者が知っておきたい資産運用のいろは!

トレードで利益を出したいあなたにおすすめのFX会社

マネーパートナーズ|当サイトで口座開設するとFX特別戦略がもらえる!!→24時間365日のサポートで初心者も安心|業界最狭水準のスプレッドで利益を最大化!

GMOクリック証券|100万口座突破!業界最安の手数料で始めよう

→高機能チャートとスマホアプリで快適トレード|新規口座開設で最大100万円キャッシュバック

FXTF|豊富な通貨ペアで多様な投資戦略を実現!

→独自の分析ツールで勝率アップ|取引量に応じた段階的キャッシュバックで利益の出しやすさ抜群

【FXツール】TradingView|次世代ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

目次

積立投資VS一括投資!資産はどちらが増える?

これから投資をしようと思って色々調べていると出てくるのが「積立投資」と「一括投資」。

どちらも良いこともあれば悪いこともあるらしい。

一体どちらがおすすめなのでしょうか。

これから投資を始める初心者が知っておきたいことを、比較を交えて解説していきます。

積立投資と一括投資

積立投資とは定期的に一定の金額で金融商品を購入していく投資方法です。

まとまったお金が要らず、毎月少額からコツコツと積み立てながら将来的に大きな金額を形成することを目的としています。

一方、一括投資とはまとまった金額で一度に金融商品を一括で購入する投資方法です。

大きな資金が必要となりますが、短期的に大きなリターンを得られる可能性もあります。

一般的に投資と言えば、資産家が大きな金額で株や何やらを売買しているイメージを持っている方も少なくないと思いますが、最近ではNISAやiDeCoの影響で積立投資も脚光を浴びています。

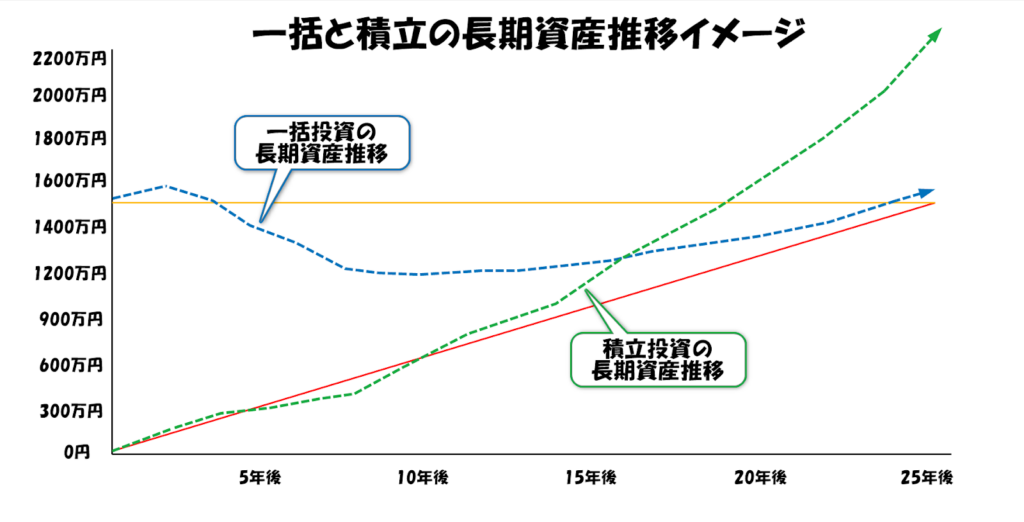

一括投資の方が資産が増えるスピードは早い

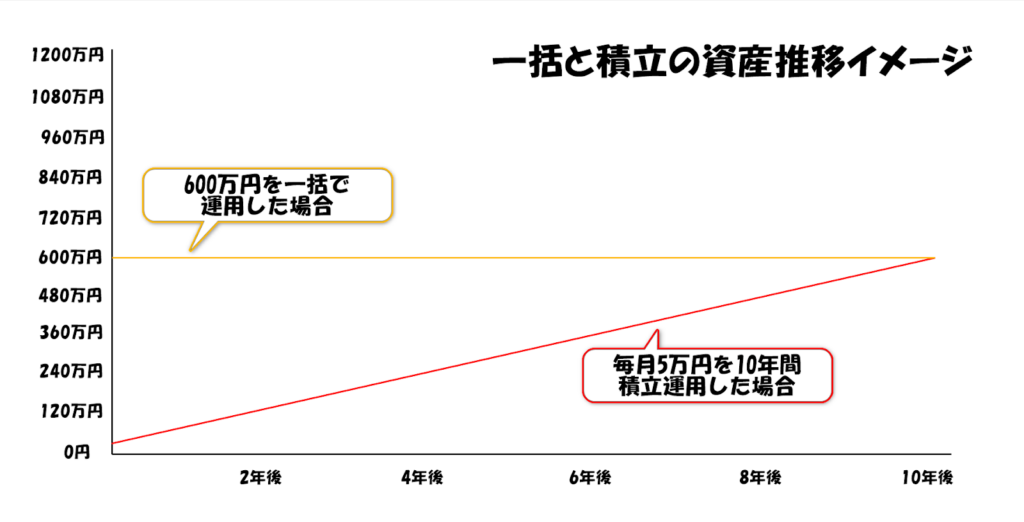

積立投資と一括投資では初期投資時の資金量が圧倒的に違いますので、資産が増えるスピードは一括投資の方が早いのは言うまでもありません。

例えば最終投資額がどちらも600万円だとした場合、積立投資では毎月5万円ずつ積み立てていても600万円に到達するには10年かかります。

一方、一括投資では初月に600万円を投資しますので到達は1日となります。

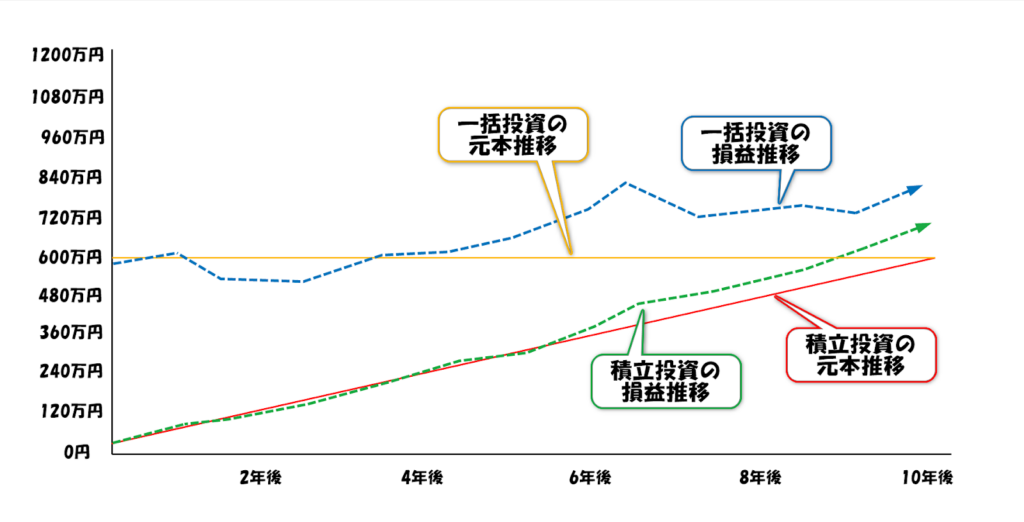

これを年間金利3%で複利で10年間運用した場合の違いを見てみましょう。

積立投資では10年後の資産総額は「6,990,272円」となり、増加額は「990,272円」となります。

一括投資での10年後の資産総額は「8,063,498円」となり、増加額は「2,063,498円」となります。

最終的に同じ金額を投資するとしても、10年後に受け取れる運用益は2倍以上の差が出てしまっています。

今回のシミュレーションを計算したウェブサイト

万が一値下がりした場合はどうなる?

しかし、投資は必ず儲かったり増えたりする訳ではありません。

万が一ですが、購入した時よりも値下がりする可能性もあります。

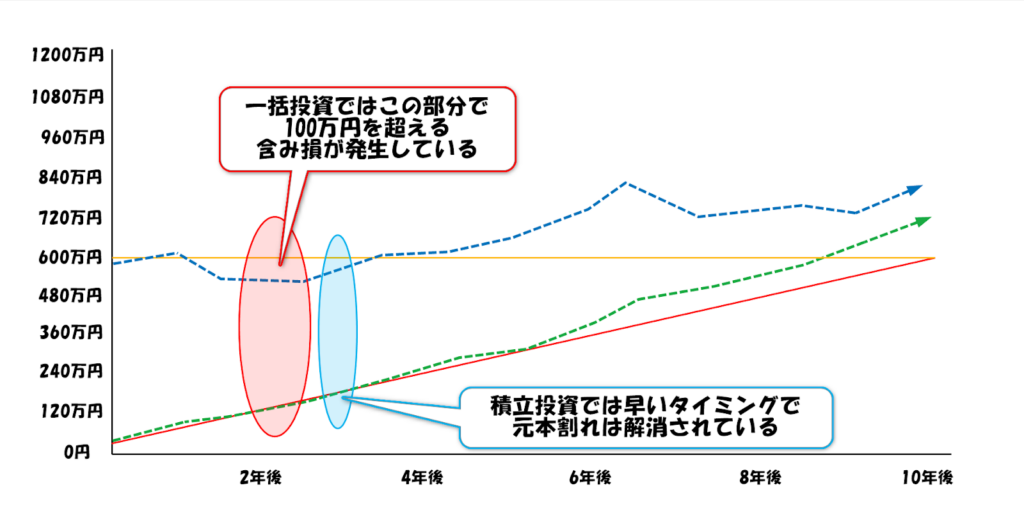

積立投資では毎月定額購入ですので、もし値下がりしたとしても安くなった金額で購入することができ平均取得価格が下がるという現象が起きます。

そのため、投資期間が満了するまでに投資を始めた時の価格まで戻りきらなくても資産は減っていない可能性もある、損をしにくい投資方法なのです。

一方、一括投資は投資を始めた価格よりも下がってしまった場合、評価額は元本割れを起こします。

金融商品の価格が半分になれば、評価額も半分になってしまうのです。

増える時は一気に増えますが減るときも一気に減ってしまうので、資産形成というよりはリスクを取りながら資産「運用」をする側面の方が強い投資方法です。

積立は期間が命!一括はタイミングが命!

積立投資と言えども、価格が下がり続けてしまえば評価額は元本割れをしたままになり、結局は損をして投資期間が満了となることもあります。

一括投資ならなおさらです。

投資の基本は投資したタイミングから価格が上がり続けるタイミングで金融商品にお金を投じることです。

投資の最大のメリットである複利の力を最大限に使うためには運用益が出なくてはいけません。

そのためには価格は上がり続ける必要があります。

これは積立投資だろうと一括投資だろうと関係なく、投資をするときはこれがすべてとなります。

つまりこれから上がり続けるであろう商品とタイミングを見極める力が投資成功の肝となる訳です。

一括投資が難しいと言われる理由がここにあり、専門的な知識が必要なことは言うまでもありません。

しかし積立投資では「長期間」という時間の武器を持つことにより、一時的に下がったとしても価格が復調した場合、上がり続けた時よりも資産が増えているという可能性があります。

先ほども少し出てきましたが、時間を分散して投資をしているため価格が下がった場合に購入価格も安くなり平均取得価格が下がるため、価格が復調した時に評価額が大きく上がるというものです。

これを「ドルコスト平均法」と呼びます。

ただしこれが起こるには値下がりした価格が投資を始めた金額付近まで戻ってくるということが前提となります。

積立投資で時間分散をしているから元本割れをすることは無いということはありません。

投資が成功する基本はやはり投資したタイミングから価格が上がり続けることです。

積立投資では時間を長期間使うことで、万が一そうならなかったときの保険をかけておけるものだと考えてください。

一括投資は買うタイミングが命!

積立投資は投資する期間の長さが命!

ということです。

積立投資が資産運用初心者におすすめな理由!

一括投資は大きな資金を用意したり買うタイミングの見定めなど、資産や専門的な知識が必要で初心者にはハードルの高いものでした。

一方で積立投資は大きな資金が無くても少額から始められ、専門的な知識がなくても一度設定だけをしておけば自動的に投資を繰り返してくれます。

これから投資を始めようと考えている方の第1歩には積立投資がぴったりなのです。

ここではその理由を一括投資と比べながら深掘りしていきましょう。

購入タイミングに迷わない!

投資で一番難しいとされるのがいつ買うかいつ売るかであるとされています。

商売と同じで安く買って高く売ることは投資でも基本ですが、株式や投資信託など日々の値動きがあるものは、いつ買うかによってその利益が大きく変わってしまいます。

そのため投資家というのは、日々の価格をチェックして経済情勢などの情報を収集し分析をして「ここぞ」というタイミングで買いや売りを行います。

一括投資ではこれを行わなければいけません。

もちろんプロからのアドバイスや専門の担当者は存在しますがGOサインを出すのは自分自身となります。

一方積立投資では、毎回決まった周期で決まった金額を定期的に購入します。

そのためいつ買うかということに悩まされることもなく、日々の価格のチェックや情報の収集、分析も要りません。

初めにどの商品にいくらを積立投資するかで悩んだ後は、ほったらかしでOKなのです。

感情に左右されない!

投資は上手くいけば大きく資産を増やすことができる資産運用方法の一つです。

しかし投資先が金融商品である以上、価格の上下動は日々起こります。

そのため投資した金額が増えることもあれば目減りすることもあるのです。

一括投資の場合、金額が大きい分損益額の上下動も比例して大きくなります。

例えば1,000万円を一括投資していた場合、5%の値下がりで50万円も評価額から下がってしまいます。

先月投資を始めたばかりなのに1か月で950万円になってしまったときに、このまま投資を続けるメンタルが必要になります。

逆に1か月で10%も値上がりした場合、1,100万円の評価額になります。

短期間で得たこの100万円を、すぐに自分のものにせずに持ち続けるメンタルが必要になります。

一方、積立投資の場合は投資額が少額となるので投資初期は動く金額が小さく、感情が揺さぶられることはありません。

また毎月定期的に購入をしていることで取得価格が平均化しているので、多少の価格の上下動でも資産が大きく目減りすることもありません。

日々の増えたり減ったりする資産の上下動にあたふたすることなく、落ち着いて投資ができます。

ドルコスト平均法でいつの間にかお得に!

ドルコスト平均法は一定の金額で時間を分散しながら積み立てていく投資方法のことを言います。

常に一定の金額で購入をするので、投資する金融商品の価格が高いときは購入量が少なくなり、価格が低いときは購入量が多くなるという特徴があります。

そのため、万が一価格が大きく下がってしまったとしても購入量が多くなり「安く多く購入できた」というプラス効果を得ることができます。

また、安い価格での購入数が増えていることで価格が元の水準まで戻らなくても赤字から黒字に転換することができる「回復期待効果」が働くので、黒字への転換が早いのが特徴です。

また、価格が上がり続けた場合も常に買い増しを行い続けているので、もちろん収支はプラスとなります。

一括購入であれば買った直後から価格が上がり続けなければプラスになりません。

ドルコスト平均法を使うことにより時間を味方につけることで、価格が逆に動いてしまっても投資による元本割れのリスクを極力減らすことができるのです。

積立投資にも弱点はある!

ここまで積立投資のいい側面だけを取り上げてきましたが、金融商品である以上もちろんデメリットも存在します。

資産形成に最適と言われる積立投資の弱点をいくつか取り上げてみましょう。

元本割れのリスクは0ではない

積立投資は、ドルコスト平均法による時間分散投資が行われているとはいえ金融商品である以上、資産が必ず増えるとは言い切れないところがあります。

積立投資終了のタイミングで大きく価格が下がってしまっていた場合、元本割れのリスクがあります。

元本割れのリスクがあるからこそ、貯蓄などの元本保障がされている積み立てに比べて大きなリターンを得ることができます。

リターンよりも元本保障を求める方は定期預金や積立貯金など、元本割れしない商品を選ぶようにしましょう。

実は手数料が色々かかっている

積立投資は投資信託やETFを購入することがほとんどですので、商品を選んだ後の運用はプロの専門家が行います。

しかしその専門家はボランティアで運用をしてくれているわけではありません。

もちろん運用するからには手数料がかかります。

また購入時にも手数料がかかります。

手数料の金額は証券会社や選択した投資信託、商品によって前後しますので、積立投資を始める前に必ず確認しておきましょう。

ここでは積立投資運用時に主にかかる手数料を3つご紹介します。

販売手数料とは商品を購入するたびにかかる手数料

言葉の通り、購入するたびにかかる手数料のことです。

積立投資では毎月定期購入をしますので、その度に購入手数料がかかることになります。

ただし、各社顧客獲得のために様々なサービスを行なっており、手数料が無料の「ノーロード投資信託」と呼ばれるものもあります。

すこしでもお得に積立投資ができる証券会社や銀行を選択するようにしましょう。

運用手数料は運用のプロに支払う報酬

こちらも言葉通り、運用するにあたってプロの専門家に支払う報酬分となる手数料です。

保有する投資信託に対して0.5%〜3%程度の運用手数料が相場となっています。

この手数料は別途支払うというものではなく運用資金の中から差し引かれていますので、あまり払っている感覚になりづらい手数料です。

そのため多くの方が無関心なところですが、わずか数%でも長期間に渡る積立投資では大きな金額となります。

運用手数料は選択する証券会社や投資信託によって大きく変わりますので、販売手数料とともに各社、各商品をよく見比べて選択するようにしましょう。

解約手数料は積立投資を途中で解約した場合にかかる手数料

積立投資を途中で解約した場合にかかる手数料です。

積立投資は長期的に資産を積み上げていくことを前提としておりますので、ご自身で決めた、または商品によって定められた期間に満たない状態で解約をして換金をした場合にかかります。

これを「信託財産留保額」と呼びます。

例えば満期20年の積立投資の商品を選んでいた場合に、10年目に解約をすると売却時の価格に対して0.1%〜1%程度の信託財産留保額が差し引かれてから換金されます。

特に短い期間で解約をした場合、信託財産留保額が差し引かれることにより元本割れを起こすこともあります。

途中で解約した場合にどれぐらい引かれるのかを、事前に把握しておきましょう。

利益に対して課税される

積立投資で得た運用益や売却益、分配金には「雑所得」として所得税が課税されます。

その課税額はなんと20.315%。

例えば1年間で10万円の利益が出ていたとしたら20,315円を税金として支払わなければいけません。

これは例え定期預金を選んだとしても利息に対してかかります。

つまり、どの投資方法を選んでも利益に対してかかってしまう税金ですのでしっかりと理解しておく必要があります。

ただし、期間を限定して運用益に対する利益が非課税になる「一般NISA」や「つみたてNISA」という制度もありますので、そういった制度を利用してお得に資産形成をすることをお勧めします。

初心者へおすすめの2つの積立投資

積立投資のことを色々と調べて「さぁこれから始めるぞ」と思ってもなかなかはじめの一歩を踏み出せないことは多々あります。

リスクが伴うものですし、初めてのことなので気をつけることは理解していても何を選んでいいかには悩んでしまいます。

そこで、投資初心者の方におすすめする国が推奨している2つの積立投資をご紹介します。

どちらもかなり優遇されている制度ですので、悩んでいる方はここから始めるのがいいかもしれませんね。

iDeCo(個人型確定拠出年金)

iDeCo(イデコ)とは老後資金の資産形成を目的にした私的年金制度で、60歳までの間に毎月一定の掛金を投資信託や定期預金、保険などの金融商品を定期購入しながら、積立投資をする制度です。

60歳以降に積み立てた掛金とその運用益との合計額を老齢給付金として受け取ることができるというものです。

iDeCoはかなり優遇されている制度ですので少し加入条件がありますが、

日本在住で20歳以上60歳未満

国民年金や厚生年金などの公的年金に加入している

の双方を満たす方であれば誰でも加入できる簡単なものです。

主婦だからや公務員だから加入できないということはありません。

ただし国民年金の納付が免除されている方など、一部加入できない条件もありますので注意が必要です。

それではiDeCoを少し掘り下げてみましょう。

①受給開始年齢は最低60歳

iDeCoの特徴は一度始めてしまうと60歳を迎えるまで引き出せないというところです。

しかし現在は定年制度が65歳まで引き上げられるなど、60歳を迎えてもすぐに受給しなくても大丈夫という方も増えています。

そのためiDeCoの受給開始年齢は「60歳~75歳」と幅が持たされています。

自分が働けるまで働いて仕事をやめた時から受給するなど、時期を選択できるのはうれしい制度です。

運用期間が短くなってしまうことで私的年金を諦めていた50代や60代の方も加入しやすい制度と言えるでしょう。

②毎月の掛金額は5,000円から

iDeCoの掛金は月5,000円から1,000円単位で設定することができます。

掛金は途中で増やしたり減らしたりすることもできますが、掛金の変更は年に1回までですので慎重に行いましょう。

また本人の職業や加入している年金制度によって、年間にかけられる掛金の上限額が決まっております。

いくらでも掛けられるというわけではありませんので、注意が必要です。

以下に現時点での各職業別の年間上限額を一覧にしておりますので参考にしてください。

| 職業 | 年間上限額 | 月額上限額 |

| 自営業 | 816,000円 | 68,000円 |

| 専業主婦(夫) | 276,000円 | 23,000円 |

| 公務員 | 144,000円 | 12,000円 |

| 会社員 | ||

| ・企業年金なしの方 | 276,000円 | 23,000円 |

| ・企業年金のみ加入の方 | 144,000円 | 12,000円 |

| ・企業型確定拠出年金 のみ加入の方 | 最大240,000円 (月額上限×12か月分まで) | 55,000円から企業型DCの 事業主掛金を引いた額 (最大20,000円) |

| ・企業年金+企業型DCに 加入の方 | 最大144,000円 (月額上限×12か月分まで) | 27,500円から企業型DCの 事業主掛金を引いた額 (最大12,000円) |

2022年10月法改正以降の場合

③掛金が所得控除になる

iDeCoの最大の特徴はここではないでしょうか。

iDeCoに毎月積み立てた掛金は全額が所得控除の対象となります。

つまり掛金分をご自身の所得から引いた後に、税金が計算されるということです。

わかりやすく言えば「経費として認められている」とも言い換えられます。

これにより所得税が減額されるほか、職業によっては翌年の住民税が安くなることもあります。

④運用益が非課税になる

iDeCoは積立投資ですので、投資信託などを購入して実際に資産を運用をします。

運用自体は専門家にお任せなので運用期間中になにかすることは特別無いのですが、運用をするということは運用益が出る可能性があります。

通常、投資で出た運用益は雑所得として20.315%の税金が課せられます。

利益の2割超の金額を税金として納めなければいけないのですが、iDeCoではこの運用益に対して非課税となる特別優遇が認められています。

これは大きな優遇で、単に積立投資をするだけよりも2割以上お得に運用できるということです。

⑤60歳を迎えるまで引き出せない

受給年齢の項でも触れましたが、iDeCoは一度始めてしまうと解約ができません。

一時的に積み立てを止めるなどの処置はできますが、積み立てた金額を引き出して使うということは原則認められていません。

老後資金をためることが目的なのにご自身の生活を圧迫するような掛金での積立は元も子もありませんので、しっかりと計画をしてから始めましょう。

契約者本人の死亡や高度障害になった場合はその限りではありません。

つみたてNISA

続いてのおすすめ積立投資商品はつみたてNISAです。

つみたてNISAは個人資産の形成を国を挙げて推奨している投資商品のひとつで、投資で得た利益にかかるはずの税金が最大で20年間非課税になる制度です。

iDeCoの目的が個人年金の積み立てであるのに対して、つみたてNISAは資産形成を目的としています。

通常、投資で得た利益に対する税金は20%程度ありますので大きな節税ができる他、年金制度ではないので、途中解約も自由ですし金額の設定も自由に変更可能です。

そして毎年の投資上限額が40万円と設定されていますので、すでに大きな資産を持つ人にはあまり向いていない仕組みになっています。

これから時間をかけて資産を作っていく方に向けた制度となっていますので、始めやすいのが特徴です。

つみたてNISAで年間40万円を20年間積み立てたときの総投資額は「800万円」です。

毎月の積立額はそこまで大きくありませんが、20年という長い期間が800万円という大きな金額を作り出してくれます。

それではつみたてNISAを少し掘り下げていきます。

①運用益が非課税

これはiDeCoの運用でもありましたので、運用益が非課税になることがどれぐらいの効果があるのか計算をしてみます。

つみたてNISAの年間上限額は40万年なので毎月均等に積み立てると33,333円になります。

この毎月の積立を年率5%(複利)で運用できた場合、20年後の運用益は570万円になります。

積立した金額が800万円なので20年後の口座残高は1,370万円になります。

しかし本来ならこの運用益の570万円に対して20.315%の税金がかかり「115万7,955円」が税金として引かれてしまうのです。

運用益が非課税のつみたてNISAではこの115万7955円が引かれないということです。

②いつでも解約できる

iDeCoと違い年金制度ではありませんので、解約はいつでもできます。

ただし、積立投資は長期間コツコツと運用することを前提として仕組みが作られていますので、短い期間でやめてしまうと元本割れを起こしてしまうことがあります。

もし近い将来に大きなお金が必要になる可能性があったり、生活を圧迫するような金額で積み立てをしてしまい途中解約になると損をしてしまうので、しっかりと計画をしてから始めましょう。

③毎月の掛け金は少額からでもOK

投資というと大きな金額を動かすイメージですが、つみたてNISAで運用するのは投資信託やETFと呼ばれるものです。

個別株式などは購入時にある程度の金額が必要になりますが、投資信託はたくさんの方から集めたお金を専門家が運用をする仕組みなので、100円からでも始めることができます。

「投資をしてみたい」「大きなお金は出せない」「ただ貯金しておくぐらいなら」などといったニーズに応えられるように、少額から始められるようになっているのが特徴です。

④選択できる商品は金融庁のお墨付き

つみたてNISAで選択できる商品は金融庁が提示する長期・積立・分散の項目をクリアした投資信託とETFのみとなっています。

リスクが高く大きく増えるかもしれないけど元本割れを起こすかもしれないような商品は並んでおりません。

右も左もわからない状態で始めるので、金融庁の審査を通過した商品しか並んでいないという安心感は初心者には助かります。

⑤年間の投資限度額は繰り越しできない

つみたてNISAの年間上限積立額は40万円ですが、もしこれを使いきれずにその年を終えたとしても翌年に余った分を繰り越すことはできません。

例えば、翌年に臨時収入がありそれを前年に余ってしまったつみたてNISAの枠にに入れようと思っても、出来ないということです。

生活を圧迫するような金額はもちろんダメですが、年末に余裕が少しあるのなら最後の引き落とし額を調整するなどして、上限額に近づけることも考えておきましょう。

⑥積み立てた資金は控除対象とならない

iDeCoでは積み立てた資金は所得控除の対象ですが、つみたてNISAで積み立てた資金は対象とはなりません。

iDeCoと同時に紹介されることが多いので勘違いしている方もいますが、あくまでも運用によって出た利益に対して課税されないということなので、間違えないようにしましょう。

余裕ができたら投信積立も

お子さんが独立したり昇進や転職などで給与が上がるなど、iDeCoやつみたてNISAの年間上限枠を使い切っても資金に余裕が出てきたときは、投信積立にも挑戦してみましょう。

積立投資についてはiDeCoやつみたてNISAである程度の投資への感覚は掴めていると思いますので、余剰資金は貯蓄よりも投信積立に回すことをおすすめします。

もちろん、元本保証はありませんし100%増えるというわけではありませんが、貯蓄で0.001%程度の金利で運用することを考えれば積立による長期投資の方が圧倒的に魅力的です。

ポイントは一括投資や株式への投資ではなく投信積立であることです。

一括投資や株式への投資は投資上級者のテリトリーです。

iDeCoやNISAの枠を超えた取引を経験し、知識がついてからでも遅くはありません。

まずは上限枠が無く商品選びを自分で行う投信積立から投資家の第1歩を始めてみましょう。

まとめ:初心者の資産運用ポイントは3つ!

ここまで積立投資についておすすめしてきましたが、積立投資のポイントは3つに集約されます。

そのポイントは「長期」「積立」「分散」です。

つみたてNISAの商品に登録するために金融庁が提示している条件と同じものです。

すこしだけ深掘りしてみましょう。

ポイント①「長期」的な運用を見据える

まず長期であることですが、投資の歴史の中で長期的に運用をした場合に資産が増える確率は10年を境に大きく変わります。

15年ならばさらに確率は上昇します。

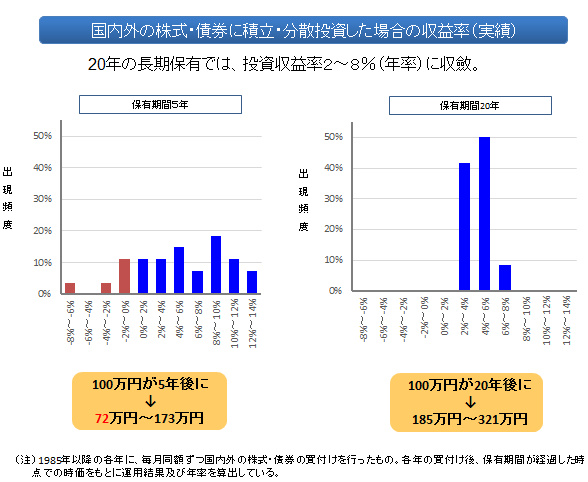

以下に金融庁が発表している5年積立と20年積立の収益率をグラフ化したものを載せております。

1985年以降の各年から積立投資を始めて、各経過年数を満たしたときの資産残高を算出したものです。

5年間の短期投資ではプラスになることもマイナスになることもありますが、20年間の長期積立ではマイナスがありません。

もちろん過去のデータですので今後もマイナスにならないという保証はありませんが、現時点では20年単位ではマイナスにならないということがグラフから分かります。

また長期積立投資にすることにより、時間を味方につけられる「複利」が最大限に効果を発揮します。

複利は元本についた利息をさらに次の投資に組み入れますので、投資期間が長ければ長いほど効果が強くなります。

複利を活用するには積立投資はまさにうってつけの投資法と言えるのです。

引用:金融庁

ポイント②「積立」で無理のない投資をする

積立にするメリットは「少額からでも始められる」「買うタイミングに悩まない」「自動的に投資を行ってくれる」が挙げられます。

投資というと大きな金額を要しなくてはいけないイメージですが、積立投資は生活に無理のない金額からコツコツと少額から始めることができます。

そしていつ買うかというのは投資家にとって最大であり永遠の悩みですが、積立投資では決まったタイミングで自動的に購入してくれるので値動きを見ながらやきもきする必要はありません。

最後に積立投資は自動的に購入してくれることが最大の特徴です。

光熱費の支払いでも引き落としにしている方がほとんどだと思います。

その理由は面倒臭いから。

毎月コンビニや金融機関の窓口へ出向き、支払いをすることが億劫なので引き落としにしているはずです。

その面倒臭い作業はすべて自動でしてくれることも積立投資が長く続けやすいポイントです。

ポイント③「分散」投資をして万が一のリスクに備える

ひとつの金融商品ではなく複数の金融商品に分散投資をすることにより、万が一のリスクに備えることが積立投資の基本となります。

今回ご紹介してきたiDeCoやつみたてNISAは個別の株式などには投資ができないようになっています。

これは「分散投資」の観点から、老後資金の運用や初心者の資産形成を行うにあたって極力リスクを排除するためです。

個別株式などは、値上がりする銘柄を当てることができれば大きな利益を短期間で得ることも可能ですが、その分銘柄を間違えると暴落の危険性も常に含んでいます。

投資信託やETFなど専門家がきちんと分析して、かつ分散して運用を行う商品を選択することでリスクを抑えた投資が可能になるのです。

以上3点を踏まえたものが積立投資の基本であることを初心者の投資家の皆さんは心にとめておきましょう。

短期間で大きく増えるような投資には必ず大きなリスクが伴います。

ご自身の身の丈に合った投資方法を選択することを強くお勧めいたします。

積立の全てをまとめた記事です。

この記事ではおすすめの積立について詳しく説明しましたが、積立についてさらに詳しく知りたい場合は、積立まとめ記事を参考にしてください。